Οι νέοι της αγοράς χρειάζονται ρευστό και οι τράπεζες αυξάνουν τις χορηγήσεις και μειώνουν τα επιτόκια! Μεγαλύτερη ζήτηση, αλλά και ανταγωνισμός από τις τράπεζες στα επιχειρηματικά δάνεια, βγάζει κερδισμένους όσους κάνουν νέα αρχή!

Νέοι επαγγελματίες, όπως γιατροί, μηχανικοί και έμποροι, βλέπουν περισσότερες επιλογές χορηγήσεων και χαμηλότερα επιτόκια στα δάνεια των νέων επαγγελματιών. Το ελληνικό τραπεζικό σύστημα «τρέχει» στην οδό της πιστωτικής επέκτασης, με αιχμή τα επιχειρηματικά δάνεια. Πέρσι, τα νέα επιχειρηματικά έφτασαν τα 20,6 δισ. ευρώ και φέτος οι χορηγήσεις γίνονται με τριπλάσιο ρυθμό από ό,τι στην υπόλοιπη Ευρώπη. Οσο τα στοιχεία δείχνουν τις νέες χορηγήσεις να αυξάνονται, παράλληλα δείχνουν τα επιτόκια να μειώνονται.

Ψαλίδι

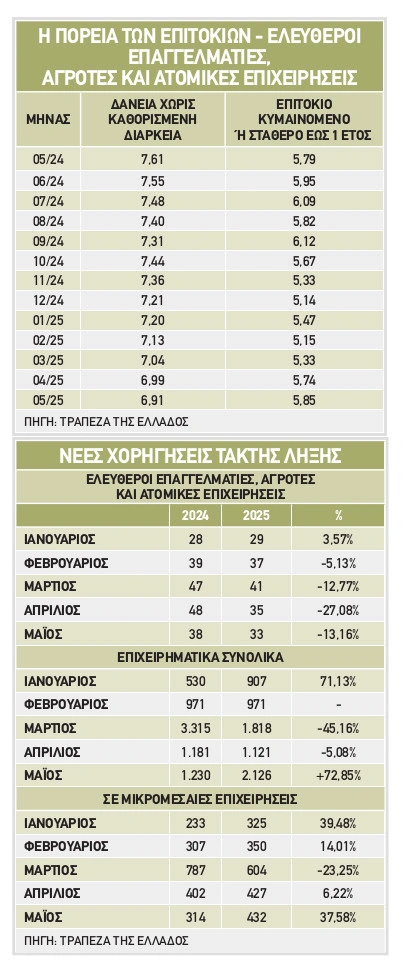

Σύμφωνα με την ΤτΕ, το μέσο επιτόκιο των νέων επιχειρηματικών δανείων με κυμαινόμενο επιτόκιο «ψαλιδίστηκε» κατά 0,21%, στο 3,95%, τον Μάιο. Παράλληλα, το μέσο επιτόκιο ανάλογων δανείων προς μικρομεσαίες επιχειρήσεις μειώθηκε κατά 0,27%, στο 4,2%. Γνώστες της αγοράς αποτιμούν θετικά ότι η οικονομία κινείται, οι τράπεζες δίνουν χρήμα στην αγορά και σύμφωνα με τα στοιχεία της ΕΚΤ, η αύξηση των δανείων στην ελληνική οικονομία είναι σχεδόν τριπλάσια της ευρωζώνης. Την ώρα που τα καταναλωτικά είναι πολλά, αλλά μικρά, τα στεγαστικά ανεβαίνουν, αλλά μέχρι τον Μάιο οι αποπληρωμές ήταν περισσότερες από τις νέες χορηγήσεις, τα επιχειρηματικά είναι… το «ψωμί» της τραπεζικής αγοράς. Μέσα στο έτος αυξάνονται με ρυθμό-ρεκόρ για την τελευταία δεκαετία κατά 11,4% τον Μάιο, που ανεβαίνει κοντά στο 17,4% στα στοιχεία των μη χρηματοπιστωτικών επιχειρήσεων.

Οι τράπεζες ποντάρουν πολλά στα νέα επιχειρηματικά δάνεια, καθώς αποτελούν τον βασικό τρόπο επίτευξης των στόχων τους για πιστωτική 10 δισ. ευρώ μέσα στο 2025. Εχουν πολλά προϊόντα κατάλληλα για να καλύψουν κάθε ανάγκη και χρειάζεται προσοχή, καθώς δεν είναι όλες οι επιλογές κατάλληλες για όλους, ακόμα και αν μοιάζει ελκυστικό το επιτόκιο. Υπάρχουν ειδικές επιλογές για πολλά επαγγέλματα, τρέχουν πολλά προγράμματα σε κλάδους που εστιάζει η ανάπτυξη, ενώ υπάρχουν και ειδικά προϊόντα για τη στήριξη της γυναικείας επιχειρηματικότητας και των «πράσινων» επιχειρήσεων. Παράλληλα, τρέχει πλήθος επιδοτούμενων προγραμμάτων από το ΕΣΠΑ, τον Αναπτυξιακό και το Ταμείο Ανάκαμψης και Ανθεκτικότητας. Σε αντίθεση με άλλες κατηγορίες δανείων, όπως τα καταναλωτικά ή τα στεγαστικά, τα επιχειρηματικά δεν μπαίνουν εύκολα σε «φόρμα», καθώς ανάλογα το μέγεθος, την οικονομική θέση του καθενός και τις προοπτικές του κλάδου που ξεκινά εργασίες, οι τραπεζικές προσφορές αλλάζουν σημαντικά.

Οι τράπεζες ποντάρουν πολλά στα νέα επιχειρηματικά δάνεια, καθώς αποτελούν τον βασικό τρόπο επίτευξης των στόχων τους για πιστωτική 10 δισ. ευρώ μέσα στο 2025. Εχουν πολλά προϊόντα κατάλληλα για να καλύψουν κάθε ανάγκη και χρειάζεται προσοχή, καθώς δεν είναι όλες οι επιλογές κατάλληλες για όλους, ακόμα και αν μοιάζει ελκυστικό το επιτόκιο. Υπάρχουν ειδικές επιλογές για πολλά επαγγέλματα, τρέχουν πολλά προγράμματα σε κλάδους που εστιάζει η ανάπτυξη, ενώ υπάρχουν και ειδικά προϊόντα για τη στήριξη της γυναικείας επιχειρηματικότητας και των «πράσινων» επιχειρήσεων. Παράλληλα, τρέχει πλήθος επιδοτούμενων προγραμμάτων από το ΕΣΠΑ, τον Αναπτυξιακό και το Ταμείο Ανάκαμψης και Ανθεκτικότητας. Σε αντίθεση με άλλες κατηγορίες δανείων, όπως τα καταναλωτικά ή τα στεγαστικά, τα επιχειρηματικά δεν μπαίνουν εύκολα σε «φόρμα», καθώς ανάλογα το μέγεθος, την οικονομική θέση του καθενός και τις προοπτικές του κλάδου που ξεκινά εργασίες, οι τραπεζικές προσφορές αλλάζουν σημαντικά.

Κεφάλαια κίνησης

Κάτι που χρειάζονται όλες οι επιχειρήσεις και μπορεί να γίνει σύγκριση στις τραπεζικές προσφορές είναι το κεφάλαιο κίνησης. Τα χρήματα που χρειάζεται κάθε επιχείρηση για τις καθημερινές λειτουργικές της ανάγκες (πληρωμή προμηθευτών, μισθοδοσία, λειτουργικά έξοδα κ.τ.λ). Εδώ, όλες οι τράπεζες έχουν προσφορές και είναι ένα πεδίο έντονου ανταγωνισμού. Οι τράπεζες προσφέρουν προϊόντα όπως δάνεια τακτής λήξης, overdraft και χρηματοδότηση μέσω POS. Η χρηματοδότηση τέτοιων δανείων, τόσο ως το ποσό δανεισμού όσο και ως προς το κόστος στις περισσότερες περιπτώσεις, «ράβεται» στα μέτρα της κάθε επιχείρησης. Συστημικές επιμένουν ότι το ποσό διαμορφώνεται σύμφωνα με το παραγωγικό και συναλλακτικό κύκλωμα της επιχείρησης, ενώ το επιτόκιο ορίζεται με βάση τον πιστωτικό κίνδυνο της επιχείρησης και την τιμολογιακή πολιτική της κάθε τράπεζας. Ειδικά προγράμματα υπάρχουν, όμως θέλει προσοχή στο πραγματικό κόστος. Παράδειγμα, πρόγραμμα με εξαιρετικά ανταγωνιστικό επιτόκιο, που προσφέρεται σήμερα από ελληνική τράπεζα για κεφάλαιο κίνησης από 30.000 έως 200.000 ευρώ, με διάρκεια 2 έως 5 έτη και επιτόκιο σταθερό, 4,50% πλέον εισφ. Ν. 128/75 ( 0,60%), έχει πραγματικό κόστος επιβάρυνσης 5,48%. Συγκεκριμένα, αν κάποιος λάβει δάνειο 50.000 ευρώ με διάρκεια αποπληρωμής τα 5 έτη (60 μήνες) και υπογράψει για σταθερό επιτόκιο 4,50% (+0,60%), θα δει ότι η δόση του θα βγει στα 947,81 ευρώ, συν την εφάπαξ δαπάνη των 300 ευρώ για την έκδοση, άρα θα πληρώσει συνολικά 56.849,22 ευρώ στην τράπεζα. Αυτό σημαίνει ότι η πραγματική επιβάρυνσή του είναι 5,48% και όχι το 4,5% του διαφημιζόμενου επιτοκίου.

ΤΕΠΙΧ ΙΙΙ

Εγγυημένες χορηγήσεις κεφαλαίου κίνησης

Υπάρχουν πολλά προγράμματα και Ταμεία που μπορούν να βοηθήσουν καθοριστικά μία νέα επιχείρηση. Δεδομένου ότι το κάθε ένα «κουμπώνει» με τις ανάγκες και το είδος της κάθε επιχείρησης, η αναζήτηση του κατάλληλου πρέπει να γίνεται μαζί με την τράπεζα ή έναν εξειδικευμένο σύμβουλο. Χαρακτηριστικό παράδειγμα είναι το Ταμείο Εγγυοδοσίας ΤΕΠΙΧ ΙΙΙ, που μπορεί να παρέχει εγγυημένα δάνεια κεφαλαίου κίνησης ειδικού σκοπού στις μικρομεσαίες επιχειρήσεις.

Επιπλέον, παρέχει επιδότηση επιτοκίου ύψους 2% για τις επιχειρήσεις των Περιφερειών της Αττικής και του Νοτίου Αιγαίου και 3% για τις επιχειρήσεις των λοιπών περιφερειών της χώρας, για τα πρώτα δύο χρόνια της χρηματοδότησης και τα δάνεια παρέχονται με μηδενική προμήθεια εγγύησης. Αυτό είναι μία από τις υποστηρίξεις που υπάρχουν για τις επιχειρήσεις που βοηθούν τις τράπεζες να διαφημίζουν χρηματοδοτικές λύσεις οι οποίες συνδυάζουν εγγύηση στο 70% του κεφαλαίου για μικρομεσαίες επιχειρήσεις (Υποταμείο Γενικής Επιχειρηματικότητας) ή στο 80% του κεφαλαίου για νεοσύστατες μικρές και πολύ μικρές επιχειρήσεις (Υποταμείο Επιχειρηματικότητας Νεοσύστατων Επιχειρήσεων) και διετή επιδότηση επιτοκίου έως 3%.

Χαρακτηριστικά

Τα όρια χρηματοδότησης είναι περιορισμένα και για περιπτώσεις κεφαλαίου κίνησης είναι 10.000 έως 500.000 ευρώ κατ’ ανώτατο ανά επιχείρηση. Η διάρκεια αποπληρωμής είναι 2-5 έτη και συμπεριλαμβάνεται τυχόν περίοδος χάριτος έως 12 μηνών. Συνήθως δίνεται η δυνατότητα επιλογής μεταξύ σταθερού επιτοκίου ή κυμαινόμενου με βάση το Euribor, το οποίο είναι σε πτωτική πορεία. Μαζί είναι το περιθώριο της κάθε τράπεζας, συν το 0,6% η εισφορά του Ν. 128/75, μείον όπου υπάρχει η επιδότηση επιτοκίου. Το σημαντικό για πολλούς είναι ότι για δάνεια ύψους έως και 50.000 ευρώ λαμβάνονται μόνο ενοχικές εξασφαλίσεις και όχι εμπράγματες. Δηλαδή, δεν υπάρχει απαίτηση για προσημείωση ή υποθήκη ακινήτου.

Εως 25.000 ευρώ

Μικροπιστώσεις χωρίς εγγυήσεις

Στις τράπεζες, η συνήθης πρακτική είναι να ζητήσουν σημαντικές εγγυήσεις από την προσωπική περιουσία του νέου επαγγελματία, όπως την προσημείωση κάποιου ακινήτου που είναι στο όνομά του ή έναν εγγυητή που να έχει οικονομική επιφάνεια που να καλύπτει τις ανάγκες της τράπεζας. Η λύση χωρίς εγγυήσεις αλλά με συνήθως μεγαλύτερο επιτόκιο για τις νέες επιχειρήσεις είναι και οι μικροπιστώσεις. Για μικρές χρηματοδοτήσεις έως 25.000 ευρώ, οι οποίες δίνονται χωρίς εμπράγματες εξασφαλίσεις. Για κάποιον που μόλις ξεκινά και χρειάζεται κεφάλαιο για τις πρώτες ανάγκες, ίσως δεν χρειάζεται δάνειο με μεγάλη χρηματοδότηση.

Οι μικροπιστώσεις μπορούν να λειτουργήσουν ως μια πρώτη ένεση ρευστότητας στο νέο εγχείρημα, χωρίς παράλληλα να ρισκάρει κάποιος την κατοικία του ή κάποιο άλλο περιουσιακό στοιχείο. Στην Ευρώπη είναι αρκετά διαδεδομένο χρηματοδοτικό εργαλείο και η εκτίμηση για την ελληνική αγορά είναι ότι μόλις ενταχθούν περισσότεροι στον κλάδο, θα χορηγούνται δάνεια συνολικά έως και 150 εκατ. ευρώ κάθε χρόνο.

Εκταμιεύσεις

Κερδισμένοι οι μικρομεσαίοι

Τα μεγάλα δάνεια πάνε στις μεγάλες επιχειρήσεις και έχουν καλύτερους όρους, όμως οι μεγάλοι της αγοράς είναι λίγοι. Οι κερδισμένοι του 2025 στο πεδίο των χορηγήσεων είναι οι μικρομεσαίες επιχειρήσεις που έχουν τη μεγαλύτερη άνοδο νέων εκταμιεύσεων από έτος σε έτος.

Χαρακτηριστικό ότι σε σύγκριση Ιανουαρίου πέρσι και φέτος οι χορηγήσεις αυξήθηκαν κατά 71,13% σε 907 εκατ. ευρώ, από 530 εκατ. ευρώ. Οριακά μεγαλύτερη η άνοδος και τον Μάιο κατά 72,85% στα 2,126 δισ. ευρώ φέτος, από 1,23 δισ. ευρώ το 2024. Οι νέοι επαγγελματίες, αγρότες και ατομικές επιχειρήσεις φέτος έλαβαν αρκετά λιγότερα νέα δάνεια. Σε σύγκριση α΄ πενταμήνου φέτος οι χορηγήσεις μειώθηκαν κατά -12,5% στα 175 εκατ. ευρώ, από 200 εκατ. το 2024.