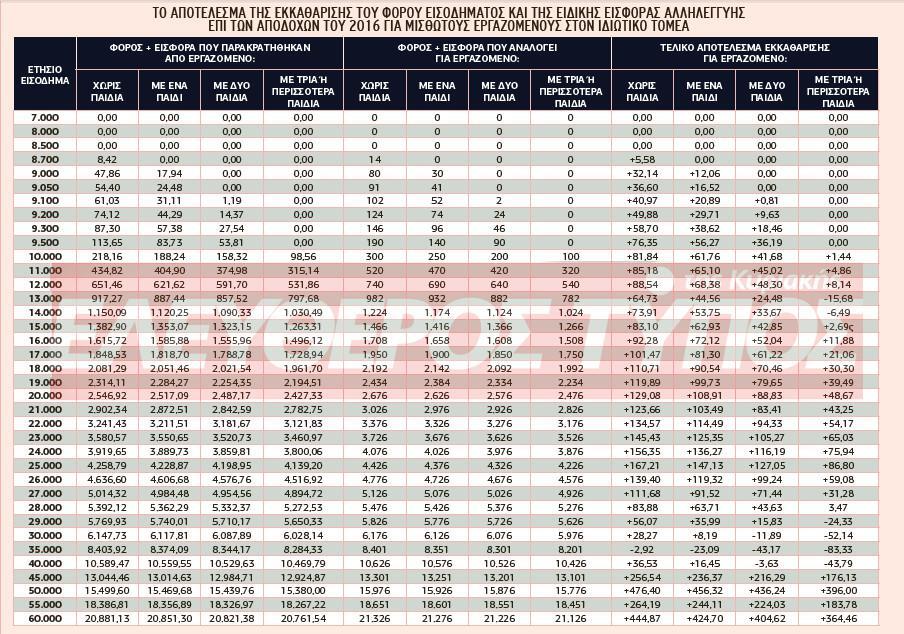

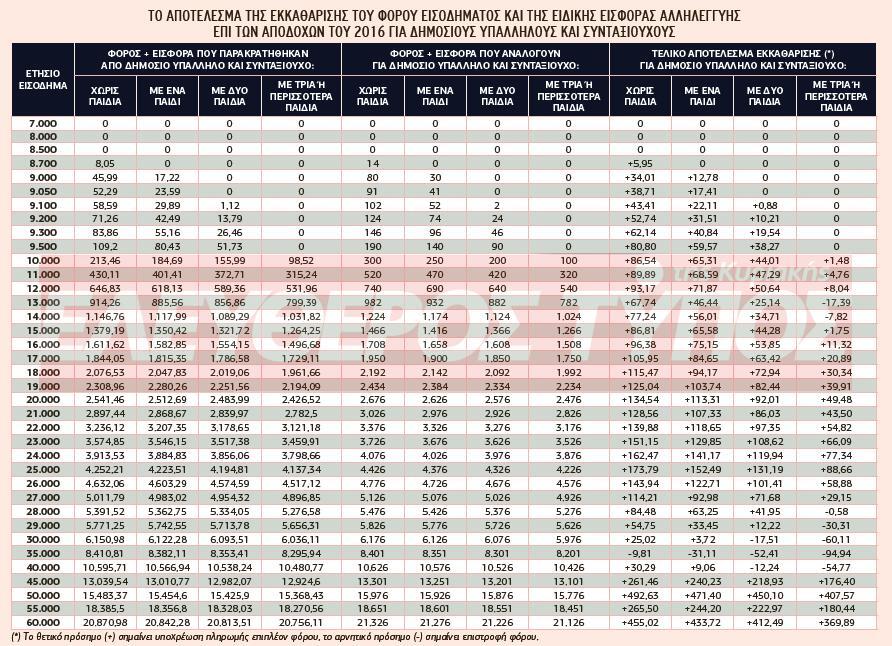

Ο λόγος είναι ότι το επόμενο έτος η εκκαθάριση του φόρου εισοδήματος και της ειδικής εισφοράς αλληλεγγύης θα γίνει με βάση τις επαχθέστερες φορολογικές κλίμακες, που καθιερώθηκαν από τον περασμένο Μάιο με το ν. 4387/2016, για το σύνολο των αποδοχών του έτους 2016, δηλαδή και για τους 12 μήνες του έτους αυτού, ενώ φέτος ο υπολογισμός της παρακράτησης φόρου εισοδήματος και ειδικής εισφοράς αλληλεγγύης από τις αποδοχές των μισθωτών και των συνταξιούχων έγινε κατά τους πρώτους πέντε μήνες του έτους, από τον Ιανουάριο μέχρι τον Μάιο, με τις προηγούμενες πιο ευνοϊκές κλίμακες και μόνο κατά τους επόμενους 7 μήνες, από τον Ιούνιο μέχρι τον Δεκέμβριο, διενεργήθηκε με τις νέες επαχθέστερες κλίμακες.

Κατά την εκκαθάριση των δηλώσεων φορολογίας εισοδήματος οι οποίες θα υποβληθούν την άνοιξη του 2017 από τους μισθωτούς και τους συνταξιούχους και θα αναγράφουν τα εισοδήματα του 2016, ο υπολογισμός του φόρου εισοδήματος και της ειδικής εισφοράς αλληλεγγύης θα γίνει με βάση τις κλίμακες οι οποίες καθιερώθηκαν τον περασμένο Μάιο με το ν. 4387/2016.

Συγκεκριμένα:

1. Στην κλίμακα υπολογισμού του φόρου εισοδήματος για τους μισθούς και τις συντάξεις, την οποία προβλέπει ο ν. 4387/2016, ο ελάχιστος συντελεστής φόρου 22% ισχύει πλέον για ετήσια εισοδήματα μέχρι 20.000 ευρώ, ενώ στην παλαιά κλίμακα ο συντελεστής 22% έφθανε μέχρι το επίπεδο ετήσιου εισοδήματος των 25.000 ευρώ.

Το ανώτατο ποσό της ετήσιας έκπτωσης φόρου μειώνεται από τις 2.100 στα 1.900 ευρώ για όσους εργαζομένους και συνταξιούχους δεν έχουν προστατευόμενα τέκνα, στα 1.950 ευρώ για όσους έχουν ένα προστατευόμενο τέκνο και στα 1.900 ευρώ για όσους έχουν δύο προστατευόμενα τέκνα. Για όσους έχουν τρία ή περισσότερα προστατευόμενα τέκνα η ανώτα- τη ετήσια έκπτωση φόρου παραμένει στις 2.100 ευρώ.

Δημοπρασία πρόκληση για μικροταμιευτές «λαϊκών ομολόγων» στις 24 Απριλίου

Επίσης, στη νέα κλίμακα:

● Πάνω από το επίπεδο ετήσιου εισοδήματος των 20.000 ευρώ και μέχρι τις 30.000 ευρώ επιβάλλεται συντελεστής φόρου 29%, ενώ στην παλαιά κλίμακα από τις 20.000 έως τις 25.000 ευρώ εφαρμοζόταν συντελεστής φόρου 22% και από τις 25.001 έως τις 30.000 ευρώ επιβαλλόταν συντελεστής φόρου 32%.

● Πάνω από τις 30.000 και μέχρι τις 40.000 ευρώ ισχύει συντελεστής φό- ρου 37%. Στην παλαιά κλίμακα, το τμήμα ετήσιου εισοδήματος από τις 30.000 έως τις 40.000 ευρώ φορολο- γείτο με συντελεστή 32%.

● Στο υπερβάλλον των 40.000 ευρώ τμήμα του ετήσιου εισοδήματος επιβάλλεται συντελεστής φόρου 45%. Στην προηγούμενη κλίμακα, στο τμήμα από τις 40.001 έως τις 42.000 ευρώ του ετήσιου εισοδήματος επι- βαλλόταν φόρος 32% και στο υπερ- βάλλον των 42.000 ευρώ τμήμα του ετήσιου εισοδήματος επιβαλλόταν φόρος 42%.

● Η έκπτωση φόρου των 1.900 – 2.100 ευρώ μειώνεται κατά 10 ευρώ για κάθε 1.000 ευρώ πρόσθετο εισό- δημα πάνω από τα 20.000 ευρώ, ενώ στην παλαιά κλίμακα υπήρχε ενιαία έκπτωση φόρου 2.100 ευρώ, η οποία όμως μειωνόταν κατά 100 ευρώ για κάθε 1.000 ευρώ επιπλέον εισοδήματος πάνω από τα 21.000 ευρώ.

2. Συντελεστής 2,2% για τμήμα ετήσιου εισοδήματος από 12.001 έως 20.000 ευρώ, 5% για τμή- μα ετήσιου εισοδήματος από 20.001 έως 30.000 ευρώ, 6,5% για τμήμα ετήσιου εισοδήματος από 30.001 ως 40.000 ευρώ, 7,5% για τμήμα ετήσιου εισοδήματος από 40.001 έως και 65.000 ευρώ, 9% για τμήμα ετήσιου εισοδήματος από 65.001 έως και 220.000 ευρώ και 10% για τμήμα ετήσιου εισοδήματος από 220.001 ευρώ και πάνω.

Στην προηγούμενη κλίμακα εφαρμοζόταν συντελεστές:

● 0,7% σε όλο το ετήσιο εισόδημα αν ανερχόταν μεταξύ 12.000 και 20.000 ευρώ ● 1,4% σε όλο το ετήσιο εισόδημα αν ανερχόταν μεταξύ 20.000 και 30.000 ευρώ

● 2% σε όλο το ετήσιο εισόδημα αν ανερχόταν μεταξύ 30.000 και 40.000 ευρώ ● 4% σε όλο το ετήσιο εισόδημα αν ανερχόταν μεταξύ 50.000 και 100.000 ευρώ ● 6% σε όλο το ετήσιο εισόδημα αν ανερχόταν μεταξύ 100.000 και 500.000 ευρώ και

● 8% σε όλο το ετήσιο εισόδημα αν ανερχόταν πάνω από 500.000 ευρώ. Με βάση τις παραπάνω επαχθέστερες φορολογικές κλίμακες, οι οποίες αυξάνουν σημαντικά τις επιβαρύνσεις για τους περισσότερους μισθωτούς και συνταξιούχους, υπολογίζεται φέτος η μηνιαία παρακράτηση φόρου εισοδήματος επί των μισθών και των συντάξεων για το χρονικό διάστημα από την 1η Ιουνίου έως την 31η Δεκεμβρίου, δηλαδή για 7 μήνες.

Το 2017 όμως η τελική εκκαθάριση ση του φόρου εισοδήμα με τις επαχθέστερες κ του συνόλου των αποδο έχουν εισπράξει οι μισθωτοί και οι συνταξιούχοι και για τους 12 μήνες του 2016. Ετσι, οι περισσότεροι μισθωτοί και συνταξιούχοι θα κληθούν να καταβάλουν πρόσθετες φορολογικές επιβαρύνσεις με τα εκκαθαριστικά σημειώματα που θα εκδοθούν την ερχόμενη άνοιξη, αμέσως μετά την ηλεκτρονική υποβολή των φορολογικών δηλώσεων για τα εισοδήματα του 2016.

ΓΙΩΡΓΟΣ ΠΑΛΑΙΤΣΑΚΗΣ [email protected]

Από το ένθετο «Οικονομία» της έντυπης έκδοσης του Ελεύθερου Τύπου της Κυριακής