Αιτία το νέο σύστημα υπολογισμού των φορολογικών επιβαρύνσεων στα εισοδήματα των φυσικών προσώπων, το οποίο θα εφαρμοστεί κατά την εκκαθάριση των φετινών φορολογικών δηλώσεων. Ωφελημένοι από την εφαρμογή του νέου αυτού συστήματος θα είναι μόνο οι πολιτικοί, για τους οποίους η ειδική εισφορά αλληλεγγύης μειώνεται έως 1.999 ευρώ και ταυτόχρονα προβλέπεται για πρώτη φορά έκπτωση από το φορολογητέο εισόδημα ολόκληρης της δαπάνης που κατέβαλαν το 2016 για την οικονομική ενίσχυση των κομμάτων στα οποία ανήκουν! Κι αυτό τη στιγμή που ένα πολύ μεγάλο μέρος των εισοδημάτων των βουλευτών απαλλάσσεται ήδη εδώ και πολλά χρόνια από το φόρο εισοδήματος.

Φέτος, κατά την ηλεκτρονική υποβολή και εκκαθάριση των δηλώσεων για τη φορολογία των εισοδημάτων του έτους 2016, θα τεθούν σε πλήρη εφαρμογή οι διατάξεις του άρθρου 112 του «μνημονιακού» νόμου 4387/2016 με τις οποίες επήλθαν ριζικές αλλαγές στις κλίμακες υπολογισμού του φόρου εισοδήματος και της ειδικής εισφοράς αλληλεγγύης.

Σύμφωνα με τις αλλαγές αυτές, τα αφορολόγητα όρια εισοδήματος για τους μισθωτούς και τους συνταξιούχους χωρίς παιδιά και με 1 ή 2 παιδιά μειώνονται από τα 9.545 ευρώ στα 8.636-9.090 ευρώ, ενώ οι συντελεστές φορολόγησης των μισθών και των συντάξεων που υπερβαίνουν τις 20.000 ευρώ αυξάνονται από τα επίπεδα του 22%-42% στα επίπεδα του 29%-45%. Για τους μισθωτούς και τους συνταξιούχους με 3 ή περισσότερα παιδιά το αφορολόγητο παραμένει στα 9.545 ευρώ. Επίσης, τα εισοδήματα από αγροτικές δραστηριότητες θα φορολογούνται πλέον με συντελεστές φόρου αυξημένους από το 13% στα επίπεδα του 22%-45%, ενώ οι συντελεστές φορολόγησης των εισοδημάτων από ακίνητα αυξάνονται από 11%-33% σε 15%-45%. Για τους κατ’ επάγγελμα αγρότες προβλέπεται αφορολόγητο όριο κλιμακούμενο από 8.636 έως 9.545 ευρώ, ενώ για τα εισοδήματα από ατομικές επιχειρήσεις θα εφαρμόζεται συντελεστής φόρου μειωμένος από το 26% στο 22% για ποσά μέχρι 20.000 ευρώ και συντελεστές φόρου αυξημένοι από 26%-33% σε 29%-45% για τα κλιμάκια ετήσιου εισοδήματος πάνω από τις 20.000 ευρώ.

» Τι ίσχυε το 2016 (για τα εισοδήματα του 2015)

Μέχρι πέρυσι, το ισχύον νομοθετικό καθεστώς προέβλεπε ξεχωριστή κλίμακα φορολογίας εισοδήματος για κάθε κατηγορία εισοδήματος. Συγκεκριμένα:

α) Για τους μισθούς και τις συντάξεις ίσχυε φορολογική κλίμακα στην οποία εφαρμόζονταν συντελεστές φόρου 22% μέχρι το επίπεδο ετήσιου εισοδήματος 25.000 ευρώ, 32% πάνω από τα 25.000 και μέχρι τα 42.000 ευρώ και 42% πάνω από τα 42.000 ευρώ. Προβλεπόταν επίσης για ποσά ετήσιου εισοδήματος μέχρι 21.000 ευρώ η παροχή έκπτωσης φόρου 2.100 ευρώ. Για ποσά εισοδήματος από μισθούς και συντάξεις μεγαλύτερα των 21.000 ευρώ η έκπτωση των 2.100 ευρώ μειωνόταν κατά το 10% της εκάστοτε διαφοράς του εισοδήματος από το ποσό των 21.000 ευρώ. Η έκπτωση φόρου των 2.100 ευρώ στην κλίμακα φορολόγησης των μισθών και των συντάξεων ισοδυναμούσε με αφορολόγητο όριο 9.545 ευρώ διότι μέχρι το επίπεδο αυτό ο φόρος που προέκυπτε από την εφαρμογή του συντελεστή 22% μηδενιζόταν με την αφαίρεση της έκπτωσης φόρου των 2.100 ευρώ.

β) Για τα εισοδήματα από ατομικές επιχειρήσεις και από ελευθέρια επαγγέλματα προβλεπόταν άλλη, ξεχωριστή κλίμακα φορολόγησης, με την οποία επιβαλλόταν φόρος 26% από το πρώτο ευρώ του ετήσιου καθαρού εισοδήματος και μέχρι το επίπεδο των 50.000 ευρώ. Για όσους δηλώνουν ετήσιο εισόδημα από επιχειρηματικές δραστηριότητες πάνω από 50.000 ευρώ, προβλεπόταν η επιβολή φόρου 26% μέχρι το επίπεδο των 50.000 ευρώ και 33% πάνω από το επίπεδο των 50.000 ευρώ.

γ) Για τα εισοδήματα από αγροτικές δραστηριότητες προβλεπόταν η επιβολή αυτοτελούς φόρου 13%.

δ) Για τα εισοδήματα από ακίνητα ίσχυε ξεχωριστή κλίμακα με την οποία επιβαλλόταν φόρος 11% από πρώτο ευρώ του ετήσιου εισοδήματος από ακίνητα και μέχρι το επίπεδο των 12.000 ευρώ. Για όσους δηλώνουν ετήσιο εισόδημα από ακίνητα μεγαλύτερο των 12.000 ευρώ προβλεπόταν η επιβολή φόρου 11% μέχρι το επίπεδο των 12.000 ευρώ και 33% πάνω από το επίπεδο των 12.000 ευρώ.

«Ανακαινίζω-Νοικιάζω»: 343 εγκρίσεις την πρώτη εβδομάδα - Τι περιλαμβάνει το πρόγραμμα

ε) Για κάθε φορολογούμενο με ετήσιο ατομικό εισόδημα άνω των 12.000 ευρώ προβλεπόταν και η επιβολή της ειδικής εισφοράς αλληλεγγύης με κλίμακα συντελεστών από 0,7% έως και 8%. Η εισφορά επιβαλλόταν στο μεγαλύτερο ποσό μεταξύ του συνολικού δηλωθέντος εισοδήματος του φορολογούμενου και του τεκμαρτού εισοδήματός του, όπως αυτό προσδιοριζόταν μόνο από τα τεκμήρια διαβίωσης (και όχι και από τα τεκμήρια απόκτησης περιουσιακών στοιχείων) και χωρίς συνυπολογισμό της μείωσης κατά 30% στις περιπτώσεις των συνταξιούχων ηλικίας άνω των 65 ετών. Ως βάση υπολογισμού λαμβανόταν υπόψη το τεκμαρτό εισόδημα, ακόμη κι αν ο φορολογούμενος κάλυπτε τη διαφορά μεταξύ του εισοδήματος αυτού και του μικρότερου δηλωθέντος εισοδήματος, επικαλούμενος ανάλωση εισοδημάτων παρελθόντων ετών που είχαν νομίμως αποκτηθεί και φορολογηθεί.

Με την κλίμακα υπολογισμού της ειδικής εισφοράς αλληλεγγύης που ίσχυε μέχρι πέρυσι, η εισφορά επιβαλλόταν από το πρώτο ευρώ σε όλο το ατομικό ετήσιο εισόδημα του φορολογούμενου (φορολογούμενο και απαλλασσόμενο από όλες τις πηγές ή τεκμαρτό) με έναν συντελεστή που διαμορφωνόταν ως εξής:

● 0% εφόσον το εισόδημα ανερχόταν μέχρι τα 12.000 ευρώ.

● 0,7% εφόσον το εισόδημα ανερχόταν από 12.001 έως 20.000 ευρώ.

● 1,4% εφόσον το εισόδημα ανερχόταν από 20.001 έως 30.000 ευρώ.

● 2% εφόσον το εισόδημα ανερχόταν από 30.001 έως 50.000 ευρώ.

● 4% εφόσον το εισόδημα ανερχόταν από 50.001 έως 100.000 ευρώ.

● 6% εφόσον το εισόδημα ανερχόταν από 100.001 έως 500.000 ευρώ.

● 8% εφόσον το εισόδημα ανερχόταν από 500.001 ευρώ και άνω.

Ειδικά για τα πολιτικά εκτιθέμενα πρόσωπα, όπως ο Πρόεδρος της Δημοκρατίας, ο Πρόεδρος και οι αντιπρόεδροι της Βουλής, οι βουλευτές, ο πρόεδρος και οι αντιπρόεδροι της κυβέρνησης, οι υπουργοί, οι αναπληρωτές υπουργοί και υφυπουργοί, οι γενικοί και ειδικοί γραμματείς υπουργείων, οι γενικοί γραμματείς των Αποκεντρωμένων Διοικήσεων, οι περιφερειάρχες, οι ευρωβουλευτές, οι δήμαρχοι, οι διοικητές των Ανεξάρτητων Αρχών και των ΝΠΔΔ, προβλεπόταν η επιβολή ειδικής εισφοράς αλληλεγγύης 8% στο σύνολο των εισοδημάτων τους από όλες τις πηγές.

Τι αλλάζει φέτος για τα εισοδήματα του 2016

Με το νέο σύστημα φορολόγησης, το οποίο καθιερώθηκε με το άρθρο 112 του ν. 4387/2016 και με το οποίο θα εκκαθαριστούν φέτος οι φόροι στα αποκτηθέντα εντός του έτους 2016 εισοδήματα των φυσικών προσώπων, προβλέπονται τα εξής:

1 Η εφαρμογή μιας νέας φορολογικής κλίμακας ίδιας για τα εισοδήματα από μισθούς, συντάξεις, ατομικές επιχειρήσεις και αγροτικές δραστηριότητες: Τα εισοδήματα από μισθωτή εργασία και συντάξεις και τα εισοδήματα από ατομικές επιχειρήσεις παύουν να φορολογούνται ξεχωριστά με διαφορετικές κλίμακες, αλλά θα φορολογούνται πλέον με μια ενιαία κλίμακα, αφού προηγουμένως αθροιστούν.

Στη νέα αυτή κλίμακα, ο κατώτατος συντελεστής φόρου ανέρχεται στο 22% και επιβάλλεται μέχρι το επίπεδο ετήσιου εισοδήματος 20.000 ευρώ. Πάνω από το επίπεδο ετήσιου εισοδήματος 20.000 ευρώ και μέχρι τα 30.000 ευρώ επιβάλλεται συντελεστής φόρου 29%, ενώ πάνω από τα 30.000 και μέχρι τα 40.000 ευρώ εφαρμόζεται συντελεστής φόρου 37%. Για το τμήμα του ετήσιου εισοδήματος άνω των 40.000 ευρώ προβλέπεται συντελεστής φόρου 45%.

Η ίδια κλίμακα που περιγράψαμε στην προηγούμενη παράγραφο θα εφαρμόζεται και για τον υπολογισμό του φόρου στα εισοδήματα από αγροτικές δραστηριότητες. Η φορολόγηση όμως των αγροτικών εισοδημάτων με την κλίμακα αυτή θα γίνεται αυτοτελώς, δηλαδή τα αγροτικά εισοδήματα δεν θα αθροίζονται με τα εισοδήματα από μισθούς, συντάξεις, επιχειρήσεις και ελευθέρια επαγγέλματα για να φορολογηθούν κατόπιν με την κλίμακα.

Ειδικά για τα εισοδήματα από μισθούς, συντάξεις καθώς επίσης και για τα εισοδήματα από αγροτικές δραστηριότητες που αποκτούν οι κατ’ επάγγελμα αγρότες προβλέπεται έκπτωση φόρου:

● 2.100 ευρώ για φορολογούμενους με 3 ή περισσότερα προστατευόμενα τέκνα και ετήσιο εισόδημα μέχρι 20.000 ευρώ. Η έκπτωση φόρου για τους έχοντες 3 ή περισσότερα εξαρτώμενα τέκνα και ετήσιο εισόδημα μέχρι 20.000 ευρώ ισοδυναμεί με αφορολόγητο όριο 9.545 ευρώ.

● 2.000 ευρώ για φορολογούμενους με 2 ή περισσότερα προστατευόμενα τέκνα και ετήσιο εισόδημα μέχρι 20.000 ευρώ. Η έκπτωση φόρου για τους έχοντες 2 εξαρτώμενα τέκνα και εισόδημα μέχρι 20.000 ευρώ ισοδυναμεί με αφορολόγητο όριο 9.090 ευρώ.

● 1.950 ευρώ για φορολογούμενους με 1 προστατευόμενο τέκνο και ετήσια εισοδήματα μέχρι 20.000 ευρώ. Η έκπτωση φόρου για τους έχοντες 1 εξαρτώμενο τέκνο και εισόδημα μέχρι 20.000 ευρώ ισοδυναμεί με αφορολόγητο όριο 8.863 ευρώ.

● 1.900 ευρώ για φορολογούμενους χωρίς προστατευόμενα τέκνα και ετήσιο εισόδημα μέχρι 20.000 ευρώ. Η έκπτωση φόρου για τους μη έχοντες εξαρτώμενα τέκνα και έχοντες ετήσιο εισόδημα μέχρι 20.000 ευρώ ισοδυναμεί με αφορολόγητο όριο 8.636 ευρώ.

Οσοι από τους μισθωτούς, συνταξιούχους και κατ’ επάγγελμα αγρότες έχουν ετήσιο εισόδημα άνω των 20.000 ευρώ, η ισχύουσα κατά περίπτωση έκπτωση φόρου μειώνεται κατά το 1% του πέραν των 20.000 ευρώ τμήματος του ετήσιου εισοδήματος.

2 Αυξήσεις συντελεστών φόρου στην κλίμακα φορολογίας των εισοδημάτων από ακίνητα: Στην κλίμακα υπολογισμού του φόρου για τα εισοδήματα από ακίνητα επέρχονται οι ακόλουθες αλλαγές:

α) Αύξηση από το 11% στο 15% του συντελεστή φορολόγησης που επιβάλλεται στο ετήσιο εισόδημα μέχρι το επίπεδο των 12.000 ευρώ.

β) Αύξηση από το 33% στο 35% του συντελεστή φορολόγησης που επιβαρύνει το κλιμάκιο ετήσιου εισοδήματος από τα 12.001 έως τα 35.000 ευρώ.

γ) Αύξηση από το 33% στο 45% του συντελεστή φορολόγησης για το τμήμα του ετήσιου εισοδήματος πάνω από τα 35.000 ευρώ.

3 Αλλαγές στον τρόπο υπολογισμού της ειδικής εισφοράς αλληλεγγύης και διόρθωση αδικιών.

Φέτος επέρχονται οι ακόλουθες 5 σημαντικές αλλαγές στον τρόπο υπολογισμού της ειδικής εισφοράς αλληλεγγύης που επιβάλλεται στους έχοντες ετήσια εισοδήματα άνω των 12.000 ευρώ. Με τις 3 από τις αλλαγές αυτές διορθώνονται ισάριθμες αδικίες στην εφαρμογή της εισφοράς, τις οποίες είχε επισημάνει με παλαιότερα δημοσιεύματά του ο «Ελεύθερος Τύπος». Ειδικότερα:

α) Καθιερώνεται νέα κλίμακα υπολογισμού της ειδικής εισφοράς αλληλεγγύης. Με την κλίμακα αυτή οι συντελεστές θα επιβάλλονται πλέον κλιμακωτά, ως εξής:

● 0% στο τμήμα του ετήσιου εισοδήματος μέχρι τα 12.000 ευρώ,

● 2,2% στο τμήμα του ετήσιου εισοδήματος από τα 12.001 έως τα 20.000 ευρώ,

● 5% στο τμήμα του ετήσιου εισοδήματος από 20.001 ως 30.000 ευρώ,

● 6,5% στο τμήμα του ετήσιου εισοδήματος από 30.001 ως 40.000 ευρώ,

● 7,5% στο τμήμα του ετήσιου εισοδήματος από 40.001 ως και 65.000 ευρώ,

● 9% στο τμήμα του ετήσιου εισοδήματος από 65.001 ως και 220.000 ευρώ και

● 10% στο τμήμα του ετήσιου εισοδήματος από 220.001 ευρώ και πάνω.

β) Καταργείται το ειδικό καθεστώς επιβολής αυξημένης ειδικής εισφοράς αλληλεγγύης με συντελεστή 8% για τα συνολικά εισοδήματα των πολιτικών προσώπων.

γ) Το τεκμαρτό εισόδημα το οποίο λαμβάνεται υπόψη για την επιβολή της ειδικής εισφοράς αλληλεγγύης προσδιορίζεται όχι μόνο με βάση τα τεκμήρια διαβίωσης (τις αντικειμενικές δαπάνες διαβίωσης του άρθρου 31 του Κώδικα Φορολογίας Εισοδήματος), όπως γινόταν μέχρι πέρυσι, αλλά και με βάση τα τεκμήρια απόκτησης περιουσιακών στοιχείων (τις δαπάνες απόκτησης περιουσιακών στοιχείων του άρθρου 32 του Κώδικα Φορολογίας Εισοδήματος).

δ) Σε κάθε περίπτωση συνταξιούχου ηλικίας άνω των 65 ετών, το τεκμαρτό εισόδημα που προκύπτει από την εφαρμογή των τεκμηρίων διαβίωσης θα μειώνεται κατά 30% και για τον υπολογισμό της ειδικής εισφοράς αλληλεγγύης.

ε) Σε κάθε περίπτωση κατά την οποία το τεκμαρτό εισόδημα του φορολογούμενου είναι μεγαλύτερο από το δηλωθέν, αλλά ο φορολογούμενος καλύπτει τη διαφορά αναγράφοντας στη δήλωσή του -και συγκεκριμένα στους κωδικούς 787-788 του Πίνακα 6- ποσό κεφαλαίου προερχόμενου από εισοδήματα παρελθόντων ετών το οποίο αναλώθηκε εντός του 2016 για αγορές περιουσιακών στοιχείων κ.λπ., τότε ως βάση υπολογισμού της ειδικής εισφοράς αλληλεγγύης θα λαμβάνεται υπόψη το δηλωθέν εισόδημα κι όχι το τεκμαρτό.

4 Αύξηση της προκαταβολής φόρου εισοδήματος έναντι του επόμενου έτους από το 75% στο 100% του κύριου φόρου εισοδήματος.

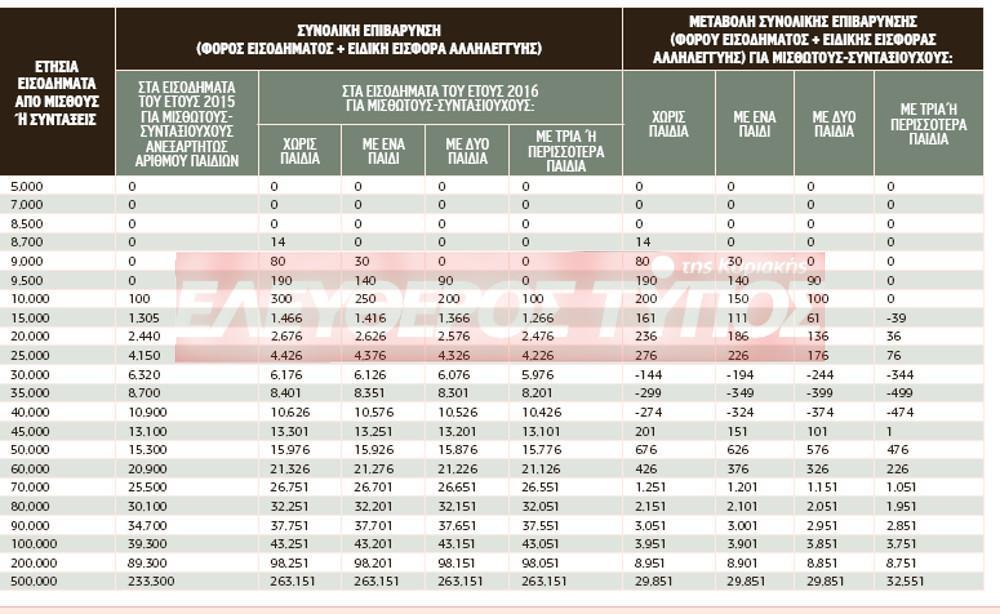

Οι μεταβολές που επέρχονται στις συνολικές φορολογικές επιβαρύνσεις των μισθωτών, των συνταξιούχων και των ιδιοκτητών εκμισθούμενων ακινήτων, εξαιτίας των παραπάνω αλλαγών στις κλίμακες φορολογίας εισοδήματος και ειδικής εισφοράς αλληλεγγύης παρουσιάζονται αναλυτικά στους σχετικούς πίνακες που δημοσιεύουμε.

ΓΙΩΡΓΟΣ ΠΑΛΑΙΤΣΑΚΗΣ

[email protected]

Από το ένθετο Οικονομία της έντυπης έκδοσης του Ελεύθερου Τύπου της Κυριακής