Έτσι όπως έχει διατυπωθεί το άρθρο 69 του Κώδικα Φορολογίας Εισοδήματος, το οποίο καθορίζει τον τρόπο υπολογισμού της προκαταβολής φόρου εισοδήματος έναντι του επόμενου φορολογικού έτους, επιτρέπει στις υπηρεσίες της Γενικής Γραμματείας Δημοσίων Εσόδων να το ερμηνεύσουν κατά τρόπο άκρως επιβαρυντικό για τους κατά κύριο επάγγελμα αγρότες.

Σύμφωνα, ειδικότερα, με το άρθρο 69 του ΚΦΕ, η προκαταβολή φόρου θα υπολογίζεται κατά την εκκαθάριση των φορολογικών δηλώσεων του 2017 με συντελεστή αυξημένο από το 75% στο 100% επί του φόρου που θα προκύπτει από αγροτική επιχειρηματική δραστηριότητα. Ομως, με βάση τη διατύπωση αυτή, ως «φόρος που προκύπτει από αγροτική επιχειρηματική δραστηριότητα» μπορεί να ληφθεί υπόψη το ποσό φόρου που αναλογεί στο εισόδημα από αγροτική δραστηριότητα πριν από την έκπτωση των 1.900-2.100 που προβλέπεται ειδικά για τους κατά κύριο επάγγελμα αγρότες! Η διάταξη του άρθρου 69 δεν αποσαφηνίζει δηλαδή ότι η προκαταβολή πρέπει να υπολογίζεται επί του φόρου που προκύπτει για το εισόδημα από αγροτική δραστηριότητα μετά την αφαίρεση της έκπτωσης φόρου των 1.900-2.100 ευρώ.

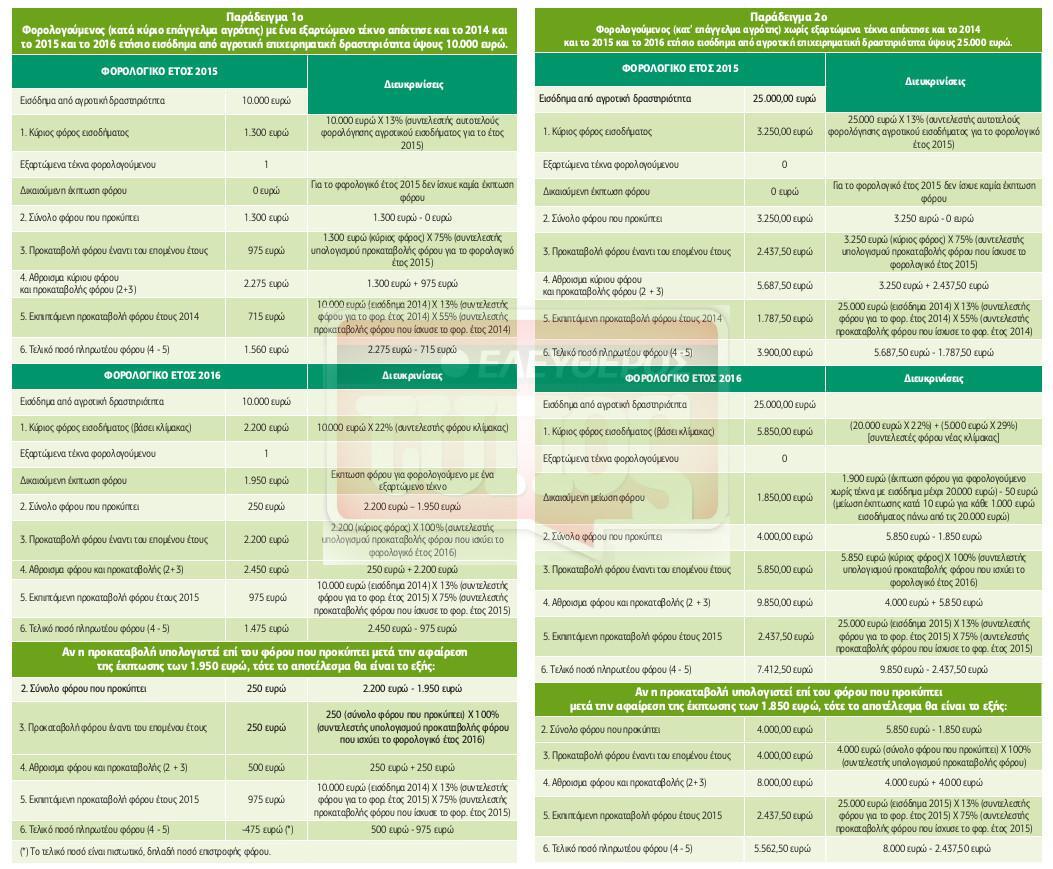

Ο κίνδυνος να δοθεί στη διάταξη του άρθρου 69 μια άκρως επιβαρυντική ερμηνεία για τους κατά κύριο επάγγελμα αγρότες είναι πολύ μεγάλος και σε μια τέτοια περίπτωση η τελική εκκαθάριση του φόρου μπορεί να τους προκαλέσει μεγάλες φορολογικές επιβαρύνσεις. Ακόμη και αγρότες με πολύ χαμηλά εισοδήματα μπορεί να κληθούν να πληρώσουν φόρο, παρά το γεγονός ότι με βάση τις νέες διατάξεις των νόμων 4387/2016 και 4389/2016 που ψηφίστηκαν τον περασμένο Μάιο θα έπρεπε κανονικά να είναι πλέον αφορολόγητοι. Για όσους αγρότες έχουν ετήσια εισοδήματα άνω των 20.000 ευρώ οι φορολογικές επιβαρύνσεις που θα προκύψουν με βάση μια τέτοια ερμηνεία θα εκτοξευτούν στα ύψη.

Σημειώνεται ότι σύμφωνα με τις διατάξεις των νόμων 4387/2016 και 4389/2016 που ψηφίστηκαν φέτος τον Μάιο, το ετήσιο καθαρό εισόδημα από αγροτική επιχειρηματική δραστηριότητα θα φορολογείται πλέον με βάση φορολογική κλίμακα, ως εξής:

-Με συντελεστή 22% στις πρώτες 20.000 ευρώ.

-Με συντελεστή 29% στις επόμενες 10.000 ευρώ, δηλαδή στο τμήμα από τις 20.001 έως τις 30.000 ευρώ.

-Με συντελεστή 37% στις επόμενες 10.000 ευρώ, δηλαδή στο τμήμα από τις 30.001 έως τις 40.000 ευρώ.

-Με συντελεστή 45% στο τμήμα πάνω από τις 40.000 ευρώ.

Οι φορολογούμενοι που είναι κατά κύριο επάγγελμα αγρότες, δηλαδή όσοι αποκτούν εισόδημα από αγροτική δραστηριότητα σε ποσοστό μεγαλύτερο από το 50% του συνολικού εισοδήματός τους και πληρούν και ορισμένες άλλες προϋποθέσεις (είναι κάτοχοι αγροτικών εκμεταλλεύσεων, τηρούν λογιστικά βιβλία, ασχολούνται επαγγελματικά με αγροτικές δραστηριότητες τουλάχιστον κατά 30% του συνολικού ετήσιου χρόνου εργασίας τους και είναι ασφαλισμένοι οι ίδιοι και οι αγροτικές τους εκμεταλλεύσεις) δικαιούνται για το αγροτικό τους εισόδημα έκπτωση φόρου εισοδήματος:

Φορολογικές δηλώσεις 2024: Άνοιξε το myaade για υποβολή - Πως θα την υποβάλλεται - Τα 11 SOS που πρέπει να ξέρετε

– Εως 1.900 ευρώ, αν δεν έχουν εξαρτώμενα τέκνα.

– Εως 1.950 ευρώ, αν έχουν ένα εξαρτώμενο τέκνο.

– Εως 2.000 ευρώ, αν έχουν δύο εξαρτώμενα τέκνα.

– Εως 2.100 ευρώ, αν έχουν τρία ή περισσότερα εξαρτώμενα τέκνα.

Εφόσον, λοιπόν, η προκαταβολή φόρου έναντι του επόμενου έτους υπολογιστεί με ποσοστό 100% επί του φόρου που προκύπτει βάσει της παραπάνω φορολογική κλίμακας χωρίς την αφαίρεση της έκπτωσης φόρου, τότε οι τελικές φορολογικές επιβαρύνσεις που θα αντικρίσουν οι κατά κύριο επάγγελμα αγρότες με τα εκκαθαριστικά των φορολογικών δηλώσεων του 2017 θα είναι τεράστιες, όπως προκύπτει κι από τα σχετικά παραδείγματα που παραθέτουμε.

Αν η Γενική Γραμματεία Δημοσίων Εσόδων, στη σχετική ερμηνευτική εγκύκλιο που θα εκδώσει για να διευκρινίσει τον τρόπο εφαρμογής των νέων αυτών διατάξεων, κάνει δεκτό η προκαταβολή φόρου να υπολογιστεί με 100% επί του φόρου που προκύπτει μετά την αφαίρεση της έκπτωσης των 1.900 – 2.100 ευρώ, τότε οι περισσότεροι κατά κύριο επάγγελμα αγρότες θα λάβουν το 2017 εκκαθαριστικά με επιστροφές φόρου ή με μηδενικά ποσά φόρου, ενώ οι ελάχιστοι οι οποίοι έχουν εισοδήματα άνω των 20.000 ευρώ θα δουν τις τελικές επιβαρύνσεις τους να αυξάνονται μεν αλλά όχι υπέρμετρα (όπως επίσης προκύπτει από τα σχετικά παραδείγματα που παραθέτουμε).

Γιώργος Παλαιτσάκης

Από την έντυπη έκδοση του Ελεύθερου Τύπου

![Κωνσταντίνος Φλώρος: Στον εισαγγελέα ο βουλευτής για τον άγριο ξυλοδαρμό στη Βουλή - Αντιμέτωπος με ποινή 10 χρόνων [βίντεο]](https://eleftherostypos.gr/wp-content/uploads/2024/04/vouli-ksulo-150x150-jpg.webp)