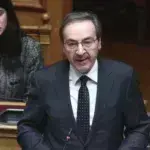

Μιλώντας από το βήμα του Ελληνοαμερικανικού Επιμελητηρίου ο κ. Στουρνάρας ζήτησε τόσο από την κυβέρνηση όσο και από τους δανειστές να προχωρήσουν τη συμφωνία, συμπεριλαμβανομένου και ενός οδικού χάρτη με τα μεσοπρόθεσμα μέτρα για το χρέος, την οποία θεωρεί κρίσιμη για την πορεία της ελληνικής οικονομίας.

Ο Διοικητής της Τράπεζας της Ελλάδος είπε πως είναι ορατή η έξοδος από την κρίση και η επιστροφή στην ανάπτυξη, αλλά προειδοποίησε πως ελλοχεύουν κίνδυνοι.

Μάλιστα θέλοντας να δείξει πως η εμπιστοσύνη ανακάμπτει ανέφερε πως στο διάστημα που μεσολάβησε από τη συμφωνία του Αυγούστου 2015 έχουν επιστρέψει καταθέσεις 6,5 δις ευρώ στο ελληνικό τραπεζικό σύστημα. Στην ίδια βάση υπογράμμισε πως οι αποδόσεις των ελληνικών ομολόγων έχουν επιστρέψει στα επίπεδα του Οκτωβρίου 2014 και η καμπύλη επιτοκίων είναι θετική κάτι που δείχνει πως οι επενδυτές δεν βλέπουν βραχυπρόθεσμους κινδύνους για την ελληνική οικονομία. Ο κ. Στουρνάρας εκτίμησε πως ο πληθωρισμός θα περάσει σε θετικό έδαφος στο τέλος του 2016, ότι η ανεργία θα συνεχίσει να αποκλιμακώνεται και πως ο στόχος για το πρωτογενές πλεόνασμα θα επιτευχθεί άνετα το 2016.

Κατά τον ίδιο και ο στόχος για το πρωτογενές πλεόνασμα του 2017 είναι επιτεύξιμος αρκεί να μην ενσκήψουν προβλήματα.

Έσπευσε επίσης να τονίσει ότι προϋπόθεση για την ανάκαμψη είναι μέχρι τέλος του έτους να κλείσει η αξιολόγηση. Γι αυτό και ο βασικότερος κίνδυνος σήμερα, που θα μπορούσε να ανακόψει την πορεία ανάκαμψης, είναι, σύμφωνα με τον ίδιο, η μη επίτευξη έγκαιρης συμφωνίας για την αξιολόγηση. Επίσης κίνδυνο αποτελεί η υπαναχώρηση και αναβολή των αποφάσεων για ελάφρυνση του χρέους, τη μη επίτευξη συμφωνίας ΔΝΤ – Ευρωπαίων για το χρέος και το δημοσιονομικό αποτέλεσμα, καθώς και την έκρηξη του λαϊκισμού στην ΕΕ και το προσφυγικό από το οποίο η Ελλάδα επηρεάζεται σημαντικά.

Όπως σημείωσε «μία αναβολή των αποφάσεων για την ελάφρυνση του χρέους από τους δανειστές θα αποτελούσε τροχοπέδη για τις επενδύσεις στη χώρα. Θα επιβάρυνε επίσης τη θέση των ελληνικών επιχειρήσεων στο διεθνές χρηματοοικονομικό σύστημα». Από την άλλη υπογράμμισε πως «η κυβέρνηση πρέπει να παραμείνει προσηλωμένη στην έγκαιρη προώθηση μεταρρυθμίσεων και αποκρατικοποιήσεων», σημειώνοντας μάλιστα πως κάτι τέτοιο «δεν είναι ήττα αλλά νίκη».

Χρέος, χαμηλότερα πλεονάσματα και άρση των capital controls

«Η έγκαιρη ολοκλήρωση της αξιολόγησης θα επιτρέψει να επιτευχθεί ο αναπτυξιακός στόχος του 2017», είπε ο Διοικητής της κεντρικής τράπεζας και προσέθεσε πως θα ακολουθήσουν τα βραχυπρόθεσμα και μεσοπρόθεσμα μετρα για το χρέος που θα ανοίξουν το δρόμο για τη συμμετοχή της Ελλάδος στο προγράμμα ποσοτικής χαλάρωσης της ΕΚΤ. Αυτό με τη σειρά του θα τροφοδοτήσει την επιστροφή καταθέσεων και την άρση των capital controls.

«Ρεαλισμός και ευελιξία πρέπει να χαρακτηρίζουν τόσο την ελληνική πλευρά όσο και τους θεσμούς και τους εταίρους μας», τόνισε ο κ. Στουρνάρας.

Επίδομα γέννησης: Πότε θα δοθούν τα αναδρομικά της ενίσχυσης - Αναλυτικά τα ποσά

Την ίδια στιγμή ο κ. Στουρνάρας κάλεσε τη μείωση του στόχου του πρωτογενούς πλεονάσματος μετά τη λήξη του προγράμματος το 2018 στο 2%, που θα συνδεόταν και με την ελάφρυνση του χρέους. «Μία μείωση του τελικού δημοσιονομικού στόχου, από το 2018 και μετά, σε πρωτογενές πλεόνασμα 2,0% του ΑΕΠ (από 3,5%), είναι συνεπής με τη βιωσιμότητα του χρέους, εφόσον συνδυαστεί με σχετικά ήπια μέτρα ελάφρυνσης του χρέους, όπως μία εικοσαετής επέκταση των λήξεων των δανείων και των τόκων που τώρα κεφαλαιοποιούνται. Η μείωση του τελικού δημοσιονομικού στόχου συνιστά μια ρεαλιστική επιλογή, καθώς τα χαμηλότερα πρωτογενή πλεονάσματα σε συνδυασμό με την υλοποίηση των συμφωνηθέντων ιδιωτικοποιήσεων και μεταρρυθμίσεων, θα δημιουργήσουν τις προϋποθέσεις για τη σταδιακή μείωση της φορολογίας και θα οδηγήσουν σε βιώσιμη οικονομική ανάπτυξη», σημείωσε ο κ. Στουρνάρας.

Μείωση φόρων

Ο κ. Στουρνάρας ζήτησε αλλαγή στο μίγμα της δημοσιονομικής προσαρμογής, «ώστε να καταστεί πιο φιλικό προς την επιχειρηματικότητα και την ανάπτυξη». Όπως είπε «αυτό θα μπορούσε να επιτευχθεί με τη μείωση ορισμένων φορολογικών συντελεστών, εφόσον επιτευχθεί η μείωση του πρωτογενούς πλεονάσματος μετά το 2018 από 3,5% σε 2% του ΑΕΠ, ή/και με την περαιτέρω περικοπή των μη παραγωγικών και φορολογικών δαπανών, με την αποτελεσματικότερη διαχείριση της δημόσιας περιουσίας και των ιδιωτικοποιήσεων, και με την ενίσχυση της αποτελεσματικότητας του δημόσιου τομέα με μέτρα που αυξάνουν την παραγωγικότητά του».

Τράπεζες και κόκκινα δάνεια

Σύμφωνα με τον κ. Στουρνάρα «οι ελληνικές τράπεζες διαθέτουν επαρκή Κεφάλαια και εξασφαλίσεις». Όπως σημείωσε η αντιμετώπιση των κόκκινων δανείων, παρά την μείωση που καταγράφεται τα δύο τελευταία τρίμηνα, αποτελεί τη μεγαλύτερη πρόκληση τόσο για το χρηματοοικονομικό σύστημα αλλά και την ελληνική οικονομία. Σημείωσε μάλιστα πως αύριο θα δοθούν στη δημοσιότητα νέα στοιχεία για τα μη εξυπηρετούμενα δάνεια ενώ εκτίμησε πως υπάρχει σταδιακή επιστροφή των καταθέσεων, περίπου 6 δισ ευρώ, μετά τη συμφωνία στο Eurogroup του Μαϊου.

Ο κ. Στουρνάρας εκτίμησε ότι η συνεργασία των τραπεζών με ξένα funds για το ζήτημα των «κόκκινων δανείων», θα είναι πολύ σημαντική. Παράλληλα, εξετάζονται μέτρα για την φορολογική αντιμετώπιση των προβλέψεων και των διαγραφών, ενώ πρόκειται να ληφθεί το θέμα της νομικής προστασίας προς στελέχη τραπεζών και δημόσιους λειτουργούς που θα χειριστούν αναδιαρθρώσεις δανείων, καθώς και τα δικαιώματα των πιστωτών έναντι των μη συνεργάσιμων μετόχων των επιχειρήσεων.

Στο πλαίσιο αυτό σημείωσε πως πρέπει να προχωρήσει:

• H δημιουργία δευτερογενούς αγοράς μη εξυπηρετούμενων δανείων.

• H θέσπιση ενισχυμένου πλαισίου για εξωδικαστικό διακανονισμό χρέους και προ-πτωχευτικής διαδικασίας, καθώς και την αναμόρφωση του πτωχευτικού δικαίου.

• H πρόσφατη αναθεώρηση του Κώδικα Δεοντολογίας των τραπεζών με σκοπό τη διαφάνεια, αποτελεσματικότητα και, όπου ενδείκνυται, ευελιξία στην αντιμετώπιση των συνεργάσιμων δανειοληπτών που δυσκολεύονται να εξυπηρετήσουν το χρέος τους.

• H εισαγωγή ενός πλαισίου συνολικής παρακολούθησης των δραστηριοτήτων των τραπεζών στον τομέα της διευθέτησης των μη εξυπηρετούμενων ανοιγμάτων και, τέλος,

• H σειρά από στόχους και βασικούς δείκτες επιδόσεων, με σκοπό τη μείωση του συνόλου των μη εξυπηρετούμενων δανείων κατά 40% μέχρι το τέλος του 2019. Η επίτευξη αυτού του στόχου εξασφαλίζει, μεταξύ άλλων, και επαρκή κεφάλαια στις τράπεζες.

Παράλληλα, όπως σημείωσε, εξετάζονται τροποποιήσεις στη νομοθεσία για ζητήματα που σχετίζονται με τη φορολογική μεταχείριση των προβλέψεων για τον πιστωτικό κίνδυνο και των διαγραφών δανείων, τα δικαιώματα των πιστωτών έναντι των μη συνεργαζόμενων μετόχων κατά την αναδιάρθρωση προβληματικών επιχειρήσεων και τη νομική προστασία των στελεχών των τραπεζών και δημόσιων φορέων κατά την εξυγίανση επιχειρήσεων.

«Οι τράπεζες πρέπει να ακολουθήσουν πιο ενεργητική πολιτική διαχείρισης με μακροπρόθεσμες ρυθμίσεις και αναδιαρθρώσεις», σημείωσε ο κ. Στουρνάρας και ανακοίνωσε πως σύντομα θα υπάρξουν και οι πρώτες άδειες διαχείρισης δανείων.

Τέλος, αναφορικά με τις διοικητικές αλλαγές στις τράπεζες, είπε ότι τα όποια προβλήματα έχουν ανακύψει οφείλονται στη μετάβαση από το παλαιό στο νέο αυστηρότερο καθεστώς, και οι διοικητικές εκκρεμότητες θα τερματιστούν στις επόμενες εβδομάδες.

Το κείμενο της ομιλίας:

Κυρίες και κύριοι,

Χαίρομαι ιδιαίτερα που βρίσκομαι μαζί σας σήμερα. Θα διατυπώσω κάποιες σκέψεις μου σχετικά με τις προοπτικές της ελληνικής οικονομίας, συμπεριλαμβανομένων των Τραπεζών, και για την πορεία μετάβασής της προς ένα νέο αναπτυξιακό πρότυπο.

Η προοπτική εξόδου από την κρίση, και η επιστροφή σε διατηρήσιμη και εξωστρεφή ανάπτυξη είναι πλέον και πάλι ορατές. Ελλοχεύουν όμως και σοβαροί κίνδυνοι, οι οποίοι απαιτούν εγρήγορση.

1. Πρόσφατες εξελίξεις και τρέχουσα συγκυρία

Η ολοκλήρωση της πρώτης αξιολόγησης και η ικανοποιητική πρόοδος στις διαπραγματεύσεις για την ολοκλήρωση της δεύτερης αξιολόγησης του προγράμματος, έχουν θετική επίδραση στο κλίμα εμπιστοσύνης και στη ρευστότητα, και ενισχύουν τις προοπτικές ανάκαμψης της οικονομίας. Η ετήσια αύξηση του ΑΕΠ το τρίτο τρίμηνο κατά 1,5% ήταν μεγαλύτερη του αναμενόμενου, ενώ θετικές είναι και οι δημοσιονομικές εξελίξεις. Το ίδιο ισχύει και για τα αποτελέσματα των τραπεζών, καθώς επίσης και για την εξέλιξη των μη εξυπηρετούμενων δανείων τους.

Η βαθμιαία αποκατάσταση του κλίματος εμπιστοσύνης αντανακλάται στην εξέλιξη αρκετών πρόδρομων δεικτών οικονομικής δραστηριότητας. Για παράδειγμα:

– Ο δείκτης οικονομικού κλίματος ενισχύθηκε σημαντικά τον Οκτώβριο (σε 93,8 από 91,4 το Σεπτέμβριο) ως αποτέλεσμα της ανόδου της καταναλωτικής εμπιστοσύνης και των θετικών επιχειρηματικών προσδοκιών στη μεταποίηση και τις υπηρεσίες.

– Ο δείκτης PMI για τη μεταποίηση, αν και έχει αρκετές μεταπτώσεις, κινείται κοντά στο όριο (50), που υποδηλώνει ανάκαμψη, από τον περασμένο Ιούνιο. Ο υποδείκτης απασχόλησης του PMI παρέμεινε τον Οκτώβριο πάνω από το όριο του 50 για πέμπτο συνεχή μήνα, υποδηλώνοντας βελτιωμένες προσδοκίες απασχόλησης στον τομέα της μεταποίησης.

Θετικές εξελίξεις αντανακλώνται και στη σημαντική πτώση των αποδόσεων των ελληνικών κρατικών ομολόγων, οι οποίες έχουν υποχωρήσει στα επίπεδα που βρίσκονταν τον Οκτώβριο του 2014. Ως συνέπεια της σταδιακής ομαλοποίησης των συνθηκών, η καμπύλη αποδόσεων έχει πλέον θετική κλίση υποδηλώνοντας μειωμένους βραχυπρόθεσμους κινδύνους εξαιτίας της ευνοϊκής μεταστροφής του επενδυτικού κλίματος μετά την πρόοδο στην εφαρμογή του προγράμματος.

Πρόσφατα, ο οίκος αξιολόγησης Μoody’s αναβάθμισε τις προοπτικές των ελληνικών τραπεζών σε “σταθερές” από “αρνητικές”, λόγω βελτίωσης στην χρηματοδότηση και στην κερδοφορία τους.

Οι παραπάνω εξελίξεις αναμένεται να οδηγήσουν σε επιτάχυνση της επιστροφής των καταθέσεων στο ελληνικό τραπεζικό σύστημα, επιτρέποντας την περαιτέρω χαλάρωση, και τελικά την άρση των περιορισμών στην κίνηση κεφαλαίων. Σε συνδυασμό με την αποτελεσματικότερη διαχείριση των μη εξυπηρετούμενων δανείων, αυτό θα συμβάλει στη μείωση του κόστους δανεισμού και θα διευρύνει σταδιακά την πιστοδοτική ικανότητα των ελληνικών τραπεζών. Ήδη, όλοι οι δείκτες ρευστότητας που παρακολουθεί η Τράπεζα της Ελλάδος, συμπεριλαμβανομένων των καταθέσεων, καταγράφουν μικρή αλλά θετική εξέλιξη, ενώ το ίδιο παρατηρείται, όπως ήδη αναφέρθηκε, και στα μη εξυπηρετούμενα δάνεια.

H σταδιακή οικονομική ανάκαμψη αντανακλάται όμως και σε μια σειρά από βασικούς δείκτες οικονομικής δραστηριότητας, όπως η βιομηχανική παραγωγή, οι ροές μισθωτής απασχόλησης στον ιδιωτικό τομέα και οι πραγματικές εξαγωγές αγαθών. Συγκεκριμένα:

Η βιομηχανική παραγωγή αυξήθηκε κατά 1,8% σε ετήσια βάση την περίοδο Ιανουαρίου-Σεπτεμβρίου, εξαιτίας της σημαντικής ανόδου της μεταποίησης (κατά 4,5% την αντίστοιχη περίοδο), η οποία υπερκέρασε την πτώση στους σχετικούς δείκτες παραγωγής των ορυχείων και στην παροχή ηλεκτρικού ρεύματος και νερού.

Σύμφωνα με τα στοιχεία του Πληροφοριακού Συστήματος ΕΡΓΑΝΗ του Υπουργείου Εργασίας, Κοινωνικής Ασφάλισης και Πρόνοιας, την περίοδο Ιανουαρίου – Οκτωβρίου 2016 καταγράφηκε σωρευτική αύξηση της εξαρτημένης απασχόλησης κατά 162.795 άτομα, δηλαδή ήταν υψηλότερη κατά 46.247 άτομα σε σχέση με την αντίστοιχη περίοδο του 2015.

Οι εξαγωγές αγαθών σε πραγματικούς όρους αυξήθηκαν την περίοδο Ιανουαρίου- Σεπτεμβρίου κατά 7,6% σε ετήσια βάση.

Ωστόσο, ορισμένοι βραχυχρόνιοι δείκτες δραστηριότητας εξακολουθούν να κινούνται προς την αντίθετη κατεύθυνση. Συγκεκριμένα:

Οι ταξιδιωτικές εισπράξεις σε πραγματικούς όρους μειώθηκαν κατά 5,5%, παρά την άνοδο των αφίξεων μη κατοίκων ταξιδιωτών κατά 3,5% την περίοδο Ιανουαρίου – Σεπτεμβρίου 2016, ενώ και οι εισπράξεις από τη ναυτιλία συνέχισαν την πτωτική τους πορεία τόσο λόγω της επιβολής περιορισμών στην κίνηση κεφαλαίων όσο και της μείωσης των ναύλων.

Επίσης, ο όγκος λιανικών πωλήσεων για το οκτάμηνο Ιανουαρίου –Οκτωβρίου 2016 υποχώρησε κατά 1,9% σε ετήσια βάση.

Παρά τη μεικτή εικόνα που παρουσιάζουν οι δείκτες αυτοί, τα εθνικολογιστικά στοιχεία της ΕΛΣΤΑΤ για το γ΄ τρίμηνο του 2016 καταγράφουν, όπως ήδη αναφέρθηκε, σημαντική άνοδο του ΑΕΠ κατά 0,5% έναντι του προηγούμενου τριμήνου, και κατά 1,5% έναντι του γ’ τριμήνου του 2015, εξέλιξη που σηματοδοτεί την επάνοδο της οικονομίας σε ανοδική τροχιά.

2. Προοπτικές για το 2017

Οι προβλέψεις της Τράπεζας της Ελλάδος για την ελληνική οικονομία δείχνουν ανάκαμψη της δραστηριότητας η οποία ξεκινάει από το β΄ εξάμηνο του 2016 και ισχυροποιείται το 2017, τροφοδοτούμενη από την άνοδο των επενδύσεων, της κατανάλωσης και των εξαγωγών. Εκτίμηση που μέχρι στιγμής επιβεβαιώνεται από τη θετική πορεία της οικονομικής δραστηριότητας το γ΄ τρίμηνο του 2016.

Ο πληθωρισμός, από τέλος του 2016 και έπειτα, αναμένεται να κινηθεί σε θετικό έδαφος, αντανακλώντας τις αυξήσεις των έμμεσων φόρων, τη σταθεροποίηση της τιμής του πετρελαίου αλλά και τη σταδιακή άνοδο της εγχώριας ζήτησης.

Σε ότι αφορά την αγορά εργασίας, αναμένεται ότι η τάση αποκλιμάκωσης της ανεργίας θα συνεχιστεί και το 2017, υποβοηθούμενη από την επιστροφή της οικονομίας σε θετικούς ρυθμούς ανάπτυξης, τη σταθεροποίηση του οικονομικού κλίματος αλλά και τις ενεργητικές πολιτικές απασχόλησης.

Σε συνέχεια της υπέρβασης του στόχου για το πρωτογενές αποτέλεσμα του 2015 και δεδομένης της καλής πορείας των φορολογικών εσόδων, τόσο σε ταμειακή βάση όσο και σε εθνικολογιστική βάση, η Τράπεζα της Ελλάδος εκτιμά ότι το πρωτογενές πλεόνασμα το 2016 θα διαμορφωθεί στο πλαίσιο του στόχου του προγράμματος, με αυξημένη μάλιστα πιθανότητα να τον υπερβεί. Σημαντική φαίνεται ότι είναι η συμβολή των αυξημένων ηλεκτρονικών συναλλαγών στην αποκάλυψη φορολογικής βάσης, διαπίστωση που οδηγεί στο συμπέρασμα ότι η επέκτασή τους και στην υπόλοιπη οικονομία θα έχει θετική περαιτέρω επίδραση στα φορολογικά έσοδα. Ο στόχος για το πρωτογενές πλεόνασμα του 2017 εκτιμάται ότι είναι επιτεύξιμος, υπόκειται όμως σε μακροοικονομικούς κινδύνους.

Οι προβλέψεις αυτές βασίζονται στη βασική προϋπόθεση ότι θα ολοκληρωθεί η δεύτερη αξιολόγηση του προγράμματος μέσα στον επόμενο μήνα. Αυτό θα αποτελέσει τον καταλύτη για μια σειρά από θετικές πρωτοβουλίες εκ μέρους των θεσμών και των εταίρων μας, με σημαντικές θετικές επιπτώσεις στη ρευστότητα του χρηματοπιστωτικού συστήματος, στη μείωση της αβεβαιότητας και στη βελτίωση του οικονομικού κλίματος και των προσδοκιών. Επίσης, οι προβλέψεις βασίζονται στην εκτίμηση ότι θα υλοποιηθούν σύμφωνα με το χρονοδιάγραμμα του προγράμματος οι συμφωνημένες μεταρρυθμίσεις στις αγορές εργασίας και προϊόντων, καθώς και οι βελτιώσεις στο θεσμικό, νομοθετικό και ρυθμιστικό πλαίσιο που απαιτούνται ώστε να επιταχυνθεί η αποτελεσματική αντιμετώπιση των μη εξυπηρετούμενων δανείων των τραπεζών.

3. Κίνδυνοι για την οικονομία

Παρά τις θετικές προβλέψεις για το β΄ εξάμηνο του 2016 και το 2017, εξακολουθούν να ελλοχεύουν σοβαροί κίνδυνοι για την πορεία της ελληνικής οικονομίας. Ο βασικότερος κίνδυνος προέρχεται από μία ενδεχόμενη αποτυχία στην ύπαρξη συμφωνίας για τη δεύτερη αξιολόγηση του προγράμματος και από καθυστερήσεις ή οπισθοδρομήσεις στην υλοποίησή του. Ενδεχόμενη υλοποίηση αυτών των κινδύνων θα μπορούσε να ανακόψει την ανοδική πορεία της οικονομίας, με αποτέλεσμα την αναζωπύρωση της αβεβαιότητας και την υπονόμευση του κλίματος εμπιστοσύνης.

Μία ενδεχόμενη αναβολή των αποφάσεων, εκ μέρους των Ευρωπαίων εταίρων, για τα μέτρα που θα διασφαλίσουν τη μακροχρόνια βιωσιμότητα του δημόσιου χρέους, θα αποτελούσε τροχοπέδη για τη βελτίωση των οικονομικών και επενδυτικών προοπτικών της χώρας. Αυτό θα εξασθενούσε τις προοπτικές διατηρήσιμης πρόσβασης του ελληνικού Δημοσίου και των ελληνικών επιχειρήσεων στις διεθνείς αγορές χρήματος κεφαλαίου, και κατ’ επέκταση, τις προοπτικές οριστικής εξόδου από την κρίση.

Σημειώνεται ότι, ενώ στα πρώτα δύο προγράμματα ο κίνδυνος εστιαζόταν κυρίως σε ενδεχόμενες διαφωνίες μεταξύ των εταίρων και της Ελλάδας για ορισμένα μέρη των προγραμμάτων αυτών, στο τρέχον πρόγραμμα έχει προστεθεί και η σοβαρή διαφωνία του Διεθνούς Νομισματικού Ταμείου με τους ευρωπαϊκούς θεσμούς, τόσο για την ελάφρυνση του χρέους όσο και για το εκτιμώμενο αποτέλεσμα των δημοσιονομικών μέτρων που έχουν ήδη ληφθεί, πάνω στο πρωτογενές αποτέλεσμα μετά το 2018.

Παράλληλα, υπάρχουν κίνδυνοι και αβεβαιότητες που συνδέονται με το εξωτερικό περιβάλλον και αφορούν την πορεία της παγκόσμιας οικονομίας και την ανάκαμψη του παγκόσμιου εμπορίου, καθώς και γεωπολιτικοί κίνδυνοι. Οι κίνδυνοι αυτοί μπορεί να προέλθουν, μεταξύ άλλων, από μια ενδεχόμενη άνοδο του λαϊκισμού και του ευρωσκεπτικισμού, και από μια έξαρση του προστατευτισμού διεθνώς. Μία ενδεχόμενη επιδείνωση της προσφυγικής κρίσης είναι επίσης ένας πολύ σοβαρός κίνδυνος εξαιτίας της γεωπολιτικής μας θέσης.

Αυτοί οι κίνδυνοι θα μπορούσαν να επιβραδύνουν την ανάκαμψη της ελληνικής οικονομίας, αφενός μέσω αρνητικών επιπτώσεων στον τουρισμό και το εμπόριο, και αφετέρου μέσω της βραδύτερης του αναμενομένου αποκλιμάκωσης των αποδόσεων των ελληνικών κρατικών ομολόγων εξαιτίας της απροθυμίας των διεθνών επενδυτών να αναλάβουν κινδύνους.

4. Η αναδιάρθρωση της οικονομίας έχει ξεκινήσει

Παρά τα λάθη και τις οπισθοδρομήσεις, παρά το σημαντικό οικονομικό και κοινωνικό κόστος της κρίσης, η Ελλάδα έχει σημειώσει σημαντική πρόοδο τα τελευταία έξι χρόνια όσον αφορά την προσαρμογή των δημοσιονομικών και εξωτερικών ανισορροπιών της, και έχει εφαρμόσει ένα τολμηρό πρόγραμμα διαρθρωτικών μεταρρυθμίσεων. Αυτά μας επιτρέπουν να ατενίζουμε το μέλλον με μεγαλύτερη αισιοδοξία. Συγκεκριμένα, έχει επιτευχθεί:

Πρωτοφανής δημοσιονομική προσαρμογή: Την περίοδο 2013-2016 το πρωτογενές έλλειμμα εξαλείφθηκε, και καταγράφηκαν πρωτογενή πλεονάσματα της γενικής κυβέρνησης για πρώτη φορά από το 2001. Λαμβάνοντας υπόψη την επίδραση της ύφεσης, η βελτίωση του “διαρθρωτικού” πρωτογενούς δημοσιονομικού αποτελέσματος την περίοδο 2009-2016 εκτιμάται ότι ξεπέρασε τις 17 ποσοστιαίες μονάδες του δυνητικού ΑΕΠ, διπλάσια από την προσαρμογή που πέτυχαν άλλα κράτη-μέλη, τα οποία εφάρμοσαν προγράμματα της ΕΕ-ΔΝΤ.

Πλήρης ανάκτηση της απώλειας ανταγωνιστικότητας που είχε καταγραφεί μεταξύ 2000 και 2009 σε όρους κόστους εργασίας ανά μονάδα προϊόντος.

Πλήρης εξάλειψη του ελλείμματος στο ισοζύγιο εξωτερικών συναλλαγών: Η συνολική βελτίωση την περίοδο 2008-2016 ξεπέρασε τις 15 ποσοστιαίες μονάδες του ΑΕΠ.

Ανακεφαλαιοποίηση και αναδιάρθρωση του τραπεζικού συστήματος, με αποτέλεσμα να ανταπεξέλθει με επιτυχία στην κρίση και τη φυγή των καταθέσεων. Σήμερα οι ελληνικές τράπεζες διαθέτουν επαρκή κεφάλαια, προβλέψεις και εξασφαλίσεις για να αντιμετωπίσουν τον όγκο των μη εξυπηρετούμενων δανείων τους.

Σημαντικές μεταρρυθμίσεις στις αγορές εργασίας και προϊόντων, καθώς και στη δημόσια διοίκηση.

Η αντιμετώπιση των εσωτερικών και εξωτερικών μακροοικονομικών ανισορροπιών, σε συνδυασμό με τις μεταρρυθμίσεις που ήδη υλοποιήθηκαν και αυτές που τώρα υλοποιούνται, ενισχύουν το αναπτυξιακό δυναμικό της ελληνικής οικονομίας μέσο-μακροπρόθεσμα μέσω της ταχύτερης ανόδου της παραγωγικότητας και της απασχόλησης.

Σύμφωνα με τον ΟΟΣΑ, όλες οι μεταρρυθμίσεις που εφαρμόστηκαν την περίοδο 2010-2014 και αυτές που εφαρμόζονται τώρα, αναμένεται να έχουν συνολική αυξητική επίδραση στο ΑΕΠ κατά 13,5% μέσα στην επόμενη δεκαετία. Ωστόσο, αυτή η εκτίμηση είναι ένα ελάχιστο επίπεδο με την έννοια ότι δεν μπορούν εύκολα να ποσοτικοποιηθούν άλλες μεταρρυθμίσεις, π.χ. η βελτίωση του συστήματος απονομής δικαιοσύνης, η αναμόρφωση του πτωχευτικού δικαίου, ο εκσυγχρονισμός της δημόσιας διοίκησης και η αποτελεσματική αντιμετώπιση του ζητήματος των μη εξυπηρετούμενων δανείων.

Από αναλύσεις των υπηρεσιών της Τράπεζας της Ελλάδος προκύπτουν παρόμοιες εκτιμήσεις για τις θετικές επιπτώσεις των μεταρρυθμίσεων. Ειδικότερα:

Μεταρρυθμίσεις στην αγορά εργασίας που οδηγούν σε μείωση του κόστους των επιχειρήσεων σε μόνιμη βάση κατά 10%, αναμένεται, σε ορίζοντα δεκαετίας, να οδηγήσουν σε αύξηση του πραγματικού ΑΕΠ κατά 4,5%, και σε αύξηση της απασχόλησης και των ιδιωτικών επενδύσεων κατά 3% και 4,5% αντιστοίχως.

Η άρση των ρυθμιστικών εμποδίων στην είσοδο νέων επιχειρήσεων και στη λειτουργία τους οδηγεί σε αύξηση του ανταγωνισμού στις αγορές προϊόντων και υπηρεσιών, και σε μειώσεις του περιθωρίου κέρδους. Mια μείωση, σε μόνιμη βάση, του περιθωρίου κέρδους των επιχειρήσεων που παράγουν μη εμπορεύσιμα προϊόντα κατά 10%, αναμένεται να οδηγήσει σε αύξηση του πραγματικού ΑΕΠ κατά 4% σε ορίζοντα δεκαετίας και σε αύξηση της απασχόλησης και των επενδύσεων κατά 3,7% και 7% αντιστοίχως.

Παράλληλα, σύμφωνα με τις εκτιμήσεις των υπηρεσιών της Τράπεζας της Ελλάδος, υπάρχουν πρόσθετα, μακροχρόνια συμπληρωματικά οφέλη όταν οι διαρθρωτικές μεταρρυθμίσεις προωθούνται ταυτόχρονα με τη δημοσιονομική εξυγίανση, τα οποία μπορούν να φθάσουν έως και 4% του πραγματικού ΑΕΠ. Οι διαρθρωτικές μεταρρυθμίσεις αυξάνουν σε μόνιμη βάση την παραγωγική δυνατότητα της οικονομίας και τη φορολογική βάση. Συνεπώς, δημιουργούν μέσο-μακροπρόθεσμα πρόσθετο δημοσιονομικό χώρο (fiscal space) που επιτρέπει την πιο γρήγορη ανάκαμψη της οικονομικής δραστηριότητας.

Ως αποτέλεσμα των αλλαγών που έχουν εφαρμοσθεί, διαφαίνεται ήδη αναδιάρθρωση της οικονομίας στην κατεύθυνση ενός νέου εξωστρεφούς αναπτυξιακού προτύπου, που βασίζεται στους τομείς των διεθνώς εμπορεύσιμων αγαθών και υπηρεσιών και στην αύξηση του μεριδίου των εξαγωγών στο ΑΕΠ.

Σύμφωνα με τα διαθέσιμα στοιχεία, οι σχετικές τιμές των διεθνώς εμπορεύσιμων αγαθών και υπηρεσιών αυξήθηκαν κατά 10% περίπου την περίοδο 2010-2015, με αποτέλεσμα η παραγωγή αυτών των αγαθών και υπηρεσιών να γίνει πιο επικερδής. Ως εκ τούτου, το μερίδιο των εμπορεύσιμων αγαθών και υπηρεσιών στην ιδιωτική οικονομία έχει αυξηθεί σημαντικά τα τελευταία χρόνια. Συγκεκριμένα, το σχετικό μέγεθος των διεθνώς εμπορεύσιμων κλάδων αυξήθηκε κατά 12% περίπου την περίοδο 2010-2015 σε όρους όγκου και κατά 24% περίπου σε ονομαστικούς όρους, ενώ σε όρους απασχόλησης αυξήθηκε κατά 8% περίπου.

Αυτό αποδίδεται τόσο στις μεταρρυθμίσεις που έχουν ήδη εφαρμοστεί, όσο και στο γεγονός ότι οι τομείς των διεθνώς εμπορεύσιμων αγαθών και υπηρεσιών που έχουν εξαγωγικό προσανατολισμό επηρεάστηκαν σε μικρότερο βαθμό από την πτώση της εσωτερικής ζήτησης, και κατά συνέπεια κατόρθωσαν να αυξήσουν σταδιακά τα μερίδιά τους σε όρους όγκου και απασχόλησης.

Ως αποτέλεσμα των ανωτέρω, αυξήθηκε το μερίδιο των εξαγωγών αγαθών και υπηρεσιών στο ΑΕΠ σε ονομαστικούς όρους από περίπου 19% το 2009 σε 32% το 2015. Αυτή η αύξηση προήλθε κατά τα 2/3 περίπου από τις εξαγωγές αγαθών και κατά το 1/3 από τις εξαγωγές υπηρεσιών και ειδικότερα τις τουριστικές εισπράξεις. Ειδικότερα, σε ονομαστικούς όρους οι εξαγωγές αγαθών διαμορφώθηκαν το 2015 σε 16,5% του ΑΕΠ, έναντι 8,5% του ΑΕΠ το 2009.

Παρά την ανάκτηση της διεθνούς ανταγωνιστικότητας, οι εξαγωγές υπολείπονται του επιπέδου που θα αναμενόταν με βάση τις ιστορικές συσχετίσεις μεταξύ των δύο αυτών μεγεθών. Αυτό μπορεί εν μέρει να αποδοθεί στην έλλειψη ανταγωνιστικής χρηματοδότησης και το υψηλότερο κόστος μακροπρόθεσμου δανεισμού, την αυξημένη αβεβαιότητα, καθώς και την υψηλότερη φορολογική επιβάρυνση, η οποία επιβραδύνει ή και ανακόπτει την πρόοδο προς την αποκατάσταση της συνολικής ανταγωνιστικότητας.

Επιπλέον, η υστέρηση των εξαγωγών οφείλεται εν μέρει και σε μια σειρά από εγγενείς διαρθρωτικές αδυναμίες που εμποδίζουν τη διείσδυση των ελληνικών προϊόντων στις διεθνείς αγορές και αφορούν άλλες πτυχές εκτός του κόστους, όπως η ποιότητα των προϊόντων, η προστατευόμενη ονομασία προέλευσης και η καθιέρωση επωνυμίας (branding), η γραφειοκρατία κ.λπ. Ως εκ τούτου, παρ’ ότι η διαρθρωτική ανταγωνιστικότητα βελτιώθηκε την περίοδο 2013-2014 (σύμφωνα με μια σειρά από δείκτες που καταρτίζονται από τον ΟΟΣΑ, την Παγκόσμια Τράπεζα και το World Economic Forum), η Ελλάδα εξακολουθεί να κατατάσσεται στις τελευταίες θέσεις μεταξύ των προηγμένων οικονομιών, με βάση αυτούς τους δείκτες, τα τελευταία χρόνια μάλιστα η πρόοδος έχει ανακοπεί ή και αναστραφεί ελαφρώς.

Πέρα από τις προαναφερθείσες αδυναμίες, προαπαιτούμενο για την ενίσχυση της εξαγωγικής βάσης των εξωστρεφών επιχειρήσεων είναι οι νέες επενδύσεις. Οι νέες επενδύσεις, διευκολύνοντας την καινοτομία και την εισαγωγή νέων τεχνολογιών, θα διευρύνουν την εξαγωγική βάση και ταυτόχρονα θα βελτιώσουν την ποιότητα των ελληνικών εξαγωγών, αυξάνοντας τη συνολική παραγωγικότητα των συντελεστών παραγωγής της ελληνικής οικονομίας. Αυτό με τη σειρά του θα καταστήσει διατηρήσιμη τη μείωση του ελλείμματος του ισοζυγίου εξωτερικών συναλλαγών και θα αυξήσει το δυνητικό προϊόν μεσοπρόθεσμα και μακροπρόθεσμα.

5. Δράσεις που θα ισχυροποιήσουν την ανάκαμψη και την αναδιάρθρωση της οικονομίας

Για να αντιμετωπιστούν οι κίνδυνοι, να διορθωθούν οι προηγούμενες αποκλίσεις και να στηριχτούν οι θετικές προοπτικές της ελληνικής οικονομίας, απαιτούνται συγκεκριμένες και συντονισμένες δράσεις.

Η εφαρμογή μεταρρυθμίσεων στις αγορές εργασίας, αγαθών και υπηρεσιών και στη δημόσια διοίκηση, η ενίσχυση της χρηματοπιστωτικής σταθερότητας, η αξιοποίηση της δημόσιας ακίνητης περιουσίας, μέσα από τις κατάλληλες χρήσεις γης, η επιτάχυνση του προγράμματος ιδιωτικοποιήσεων και οι προσπάθειες για την αντιμετώπιση του προβλήματος του ιδιωτικού και δημόσιου χρέους, βελτιώνουν το γενικότερο κλίμα και βοηθούν στην ανάκτηση της εμπιστοσύνης των χρηματοπιστωτικών αγορών. Με αυτό τον τρόπο δημιουργούν θετικές προοπτικές ανάπτυξης, βοηθούν στην προσέλκυση ξένων άμεσων επενδύσεων και διασφαλίζουν την επιτυχή έκβαση του προγράμματος και την έξοδο στις χρηματοπιστωτικές αγορές.

Ένας ενδεικτικός οδικός χάρτης για την επίτευξη των παραπάνω στόχων θα μπορούσε να προκύψει από τα ακόλουθα έξι σημεία:

1ον Επιτάχυνση του ρυθμού εφαρμογής των μεταρρυθμίσεων και ιδιωτικοποιήσεων. Η κυβέρνηση θα πρέπει να παραμείνει προσηλωμένη στην έγκαιρη υλοποίηση των μεταρρυθμίσεων και ιδιωτικοποιήσεων που έχουν συμφωνηθεί με τους θεσμούς.

2ον Αντιμετώπιση του προβλήματος των μη εξυπηρετούμενων δανείων.

Παρά τη ελαφρά μείωση των δύο τελευταίων τριμήνων, το υψηλό ποσοστό των μη εξυπηρετούμενων δανείων αποτελεί τη μεγαλύτερη πρόκληση για το ελληνικό τραπεζικό σύστημα και την ελληνική οικονομία. Αυτό οφείλεται στο ότι αφενός μειώνει την κερδοφορία των τραπεζών και έτσι περιορίζει την προσφορά πιστώσεων, κάτι το οποίο πλήττει κατά κύριο λόγο τις μικρομεσαίες επιχειρήσεις που εξαρτώνται από τις τράπεζες για χρηματοδότηση, και αφετέρου καθυστερεί την αναδιάρθρωση των επιχειρήσεων, περιορίζοντας έτσι τη δυνατότητα των βιώσιμων επιχειρήσεων να χρηματοδοτήσουν νέα επενδυτικά προγράμματα.

Αυτή τη στιγμή βρίσκονται σε εξέλιξη πρωτοβουλίες για την καθιέρωση ενός πλαισίου διευθέτησης του ιδιωτικού χρέους που θα χαρακτηρίζεται από ταχύτερες και αποτελεσματικότερες διαδικασίες. Αυτές οι πρωτοβουλίες περιλαμβάνουν μεταξύ άλλων:

• Τη δημιουργία δευτερογενούς αγοράς μη εξυπηρετούμενων δανείων.

• Τη θέσπιση ενισχυμένου πλαισίου για εξωδικαστικό διακανονισμό χρέους και προ-πτωχευτικής διαδικασίας, καθώς και την αναμόρφωση του πτωχευτικού δικαίου.

• Την πρόσφατη αναθεώρηση του Κώδικα Δεοντολογίας των τραπεζών με σκοπό τη διαφάνεια, αποτελεσματικότητα και, όπου ενδείκνυται, ευελιξία στην αντιμετώπιση των συνεργάσιμων δανειοληπτών που δυσκολεύονται να εξυπηρετήσουν το χρέος τους.

• Την εισαγωγή ενός πλαισίου συνολικής παρακολούθησης των δραστηριοτήτων των τραπεζών στον τομέα της διευθέτησης των μη εξυπηρετούμενων ανοιγμάτων και, τέλος,

• Μια σειρά από στόχους και βασικούς δείκτες επιδόσεων, με σκοπό τη μείωση του συνόλου των μη εξυπηρετούμενων δανείων κατά 40% μέχρι το τέλος του 2019. Η επίτευξη αυτού του στόχου εξασφαλίζει, μεταξύ άλλων, και επαρκή κεφάλαια στις τράπεζες.

Παράλληλα, εξετάζονται τροποποιήσεις στη νομοθεσία για ζητήματα που σχετίζονται με τη φορολογική μεταχείριση των προβλέψεων για τον πιστωτικό κίνδυνο και των διαγραφών δανείων, τα δικαιώματα των πιστωτών έναντι των μη συνεργαζόμενων μετόχων κατά την αναδιάρθρωση προβληματικών επιχειρήσεων και τη νομική προστασία των στελεχών των τραπεζών και δημόσιων φορέων κατά την εξυγίανση επιχειρήσεων.

Από την πλευρά τους οι τράπεζες θα πρέπει να ακολουθήσουν πιο ενεργητική πολιτική διαχείρισης των μη εξυπηρετούμενων δανείων, με έμφαση σε μακροχρόνιες ρυθμίσεις, στη συντονισμένη αντιμετώπιση των κοινών πιστούχων και στην αναδιάρθρωση των βιώσιμων επιχειρήσεων.

Πρέπει εδώ να σημειωθεί ότι τα όποια προβλήματα παρουσιάστηκαν στη στελέχωση των Διοικητικών Συμβουλίων τραπεζών, απορρέουν από τη μετάβαση από το παλαιό στο νέο, πολύ πιο απαιτητικό, θεσμικό καθεστώς και δεν πρέπει να προκαλούν ανησυχία. Τις επόμενες εβδομάδες αναμένεται να τερματιστούν οι όποιες εκκρεμότητες.

3ον Αντιμετώπιση του προβλήματος του υψηλού δημόσιου χρέους. Η υλοποίηση συγκεκριμένων μέτρων ελάφρυνσης του δημόσιου χρέους, στο πλαίσιο των αποφάσεων του Eurogroup, θα ενισχύσει την αξιοπιστία και την αποδοχή των ασκούμενων πολιτικών, συμβάλλοντας περαιτέρω στην παγίωση της εμπιστοσύνης και στην ενίσχυση της οικονομικής ανάκαμψης, και θα διευκολύνει τη διατηρήσιμη επιστροφή στις διεθνείς αγορές μετά τη λήξη του προγράμματος.

Στο πλαίσιο αυτό, σύμφωνα με δημοσιοποιημένες ήδη εκτιμήσεις της Τράπεζας της Ελλάδος, μία μείωση του τελικού δημοσιονομικού στόχου, από το 2018 και μετά, σε πρωτογενές πλεόνασμα 2,0% του ΑΕΠ (από 3,5%), είναι συνεπής με τη βιωσιμότητα του χρέους, εφόσον συνδυαστεί με σχετικά ήπια μέτρα ελάφρυνσης του χρέους, όπως μία εικοσαετής επέκταση των λήξεων των δανείων και των τόκων που τώρα κεφαλαιοποιούνται. Η μείωση του τελικού δημοσιονομικού στόχου συνιστά μια ρεαλιστική επιλογή, καθώς τα χαμηλότερα πρωτογενή πλεονάσματα σε συνδυασμό με την υλοποίηση των συμφωνηθέντων ιδιωτικοποιήσεων και μεταρρυθμίσεων, θα δημιουργήσουν τις προϋποθέσεις για τη σταδιακή μείωση της φορολογίας και θα οδηγήσουν σε βιώσιμη οικονομική ανάπτυξη.

4ον Χαλάρωση, και τελικά κατάργηση, των περιορισμών που απομένουν στην κίνηση κεφαλαίων, η οποία θα επέλθει με την πλήρη αποκατάσταση της εμπιστοσύνης και την επιστροφή της ρευστότητας στα κανονικά επίπεδα.

5ον Αλλαγή στο μίγμα της δημοσιονομικής προσαρμογής, ώστε να καταστεί πιο φιλικό προς την επιχειρηματικότητα και την ανάπτυξη. Αυτό θα μπορούσε να επιτευχθεί με τη μείωση ορισμένων φορολογικών συντελεστών, εφόσον επιτευχθεί η μείωση του πρωτογενούς πλεονάσματος μετά το 2018 από 3,5% σε 2% του ΑΕΠ, ή/και με την περαιτέρω περικοπή των μη παραγωγικών και φορολογικών δαπανών, με την αποτελεσματικότερη διαχείριση της δημόσιας περιουσίας και των ιδιωτικοποιήσεων, και με την ενίσχυση της αποτελεσματικότητας του δημόσιου τομέα με μέτρα που αυξάνουν την παραγωγικότητά του.

6ον Αντιμετώπιση της υποαπασχόλησης και μείωσης της μακροχρόνιας ανεργίας με κατάλληλες ενεργητικές πολιτικές απασχόλησης, προκειμένου να αποφευχθεί ο κίνδυνος διάβρωσης του ανθρώπινου κεφαλαίου, απώλειας δεξιοτήτων, διεύρυνσης των οικονομικών ανισοτήτων και δυσμενούς επίδρασης στη βιωσιμότητα του ασφαλιστικού συστήματος.

6. Συμπεράσματα

Η Ελλάδα βρίσκεται σε πορεία επιστροφής στην οικονομική και χρηματοπιστωτική κανονικότητα και προσέγγισης ενός νέου προτύπου εξωστρεφούς και διατηρήσιμης οικονομικής ανάπτυξης. Ωστόσο, παρά τις θετικές ενδείξεις εξαιτίας της σημαντικής αύξησης του ΑΕΠ το γ’ τρίμηνο του 2016, σε καμία περίπτωση δεν δικαιολογείται επανάπαυση και χαλάρωση των προσπαθειών.

Προκειμένου να κεφαλαιοποιηθούν οι θετικές έως τώρα εξελίξεις απαιτείται προσήλωση στους στόχους του προγράμματος και κυρίως η επιτάχυνση στο ρυθμό εφαρμογής των μεταρρυθμίσεων που έχουν αποφασισθεί. Στο πλαίσιο αυτό είναι αναγκαία η ταχεία ολοκλήρωση της δεύτερης αξιολόγησης του προγράμματος που περιλαμβάνει μια σειρά ουσιώδεις μεταρρυθμίσεις στις αγορές, με προσδοκώμενα οφέλη για την οικονομική δραστηριότητα. Αν συμβεί αυτό, οι θετικές επιπτώσεις θα γίνουν γρήγορα αισθητές και θα ισχυροποιηθεί η πρόβλεψη για ανάπτυξη της ελληνικής οικονομίας με επιταχυνόμενους ρυθμούς από το 2017 και μετά.

Παράλληλα, θα ανοίξει το δρόμο για την εφαρμογή συγκεκριμένων βραχυπρόθεσμων μέτρων και για τον καθορισμό ενός «οδικού χάρτη» μεσοπρόθεσμων μέτρων που θα διασφαλίζουν τη βιωσιμότητα του δημόσιου χρέους. Κάτι τέτοιο θα επιτρέψει τη συμμετοχή των ελληνικών κρατικών ομολόγων στο πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ και θα οδηγήσει σε σημαντική περαιτέρω αποκλιμάκωση των αποδόσεών τους. Επιπρόσθετα, θα ασκήσει καθοδική πίεση στο κόστος χρηματοδότησης της πραγματικής οικονομίας, θα ενισχύσει την εμπιστοσύνη και θα συμβάλλει στην πολύ ταχύτερη επιστροφή των καταθέσεων, με αποτέλεσμα την περαιτέρω χαλάρωση και τελικά την άρση των κεφαλαιακών περιορισμών.

Αυτές οι εξελίξεις θα επιτρέψουν τη διατηρήσιμη πρόσβαση του ελληνικού Δημοσίου και των ελληνικών επιχειρήσεων στις διεθνείς αγορές και θα θέσουν σε κίνηση έναν ενάρετο κύκλο που θα σηματοδοτήσει την εμπιστοσύνη των επενδυτών στις μελλοντικές προοπτικές της χώρας, την οριστική έξοδο από την κρίση και την επιστροφή σε διατηρήσιμη και εξωστρεφή οικονομική ανάπτυξη.

Όλοι, δηλαδή τόσο η Ελλάδα όσο και οι εταίροι της, έχουν να ωφεληθούν από την έγκαιρη περάτωση της δεύτερης αξιολόγησης του προγράμματος, σε μια μάλιστα περίοδο αυξημένων διεθνών κινδύνων και αβέβαιων πολιτικών εξελίξεων σε χώρες-μέλη της Ευρωζώνης. Επομένως, ρεαλισμός και ευελιξία πρέπει να χαρακτηρίσουν τόσο την ελληνική πλευρά όσο και τους θεσμούς και τους εταίρους της, κατά τις επικείμενες διαπραγματεύσεις.

Σήμερα δεν νοείται νέα οπισθοδρόμηση. Ας μας διδάξουν επιτέλους τα λάθη του παρελθόντος και ο μύθος του Σίσυφου. Και η προτροπή δεν αφορά μόνο εμάς αλλά και τους εταίρους μας.

Πηγή:Newmoney.gr

![Νικόλαος Γλύξμπουργκ: Σάλος με τα βρετανικά ΜΜΕ, τον αποκαλούν «playboy prince» - Ο άνδρας που βρίσκεται στο πλευρό της Μπλάτνικ [βίντεο]](https://eleftherostypos.gr/wp-content/uploads/2024/04/glixbourg-blatnik-768x512-jpg.webp)